Регистр раздельный учет ндс в 1с 8.3. Раздельный учет НДС. Документ «Распределение НДС. Оформление документа «Распределение НДС»

На рис.1 схематично изображена ситуация, при которой возникает необходимость распределять НДС.

Существует два основных фактора, которые определяют такую необходимость:

- Продукция реализуется по разным ставкам НДС или совсем без НДС.

- Одни и те же материалы (или услуги) используются в продукции с разной ставкой НДС.

В нашем примере распределению подлежит только сумма налога, входящего в стоимость материала «ТМЦ2», так как именно этот материал используется в продукции, реализуемой и с НДС, и без НДС.

Само понятие «распределить» заключается в том, чтобы разделить сумму НДС на 2 части. Одна часть принимается к возмещению и, соответственно, уменьшает отчисления в бюджет; вторая — учитывается в затратах.

Как известно, возмещается только налог по материалам, которые пошли на , реализуемой по ненулевой ставке НДС. На рис.1 – НДС1 (материал «ТМЦ1») и часть НДС2 (материал «ТМЦ2»).

НДС по материалу «ТМЦ3» возмещению не подлежит, так как продукция, в которой он используется, продается без НДС.

В итоге имеем три способа учета НДС:

- принимается к возмещению (НДС1);

- не принимается к возмещению (НДС3);

- распределяется (НДС2).

Как решается задача распределения НДС в 1С?

Методика распределения НДС достаточно проста и соответствует вышеприведенной схеме. Суть состоит в том, чтобы для каждого материала указать нужный способ (рис.2). Правда, к трем вариантам прибавляется еще один – «Блокируется до подтверждения 0%». Этот способ нужен для . Его мы рассматривали ранее.

Получите 267 видеоуроков по 1С бесплатно:

Способ учета НДС нужно указать во всех документах, где отражается движение номенклатуры. В документе « » от 19.01.2016 отражен выпуск стеллажа с использованием материалов; для них указаны два (рис.3).

При поступлении услуг также указываем способ распределения НДС (рис.4). В остальных документах (всего их около 20) принцип заполнения такой же.

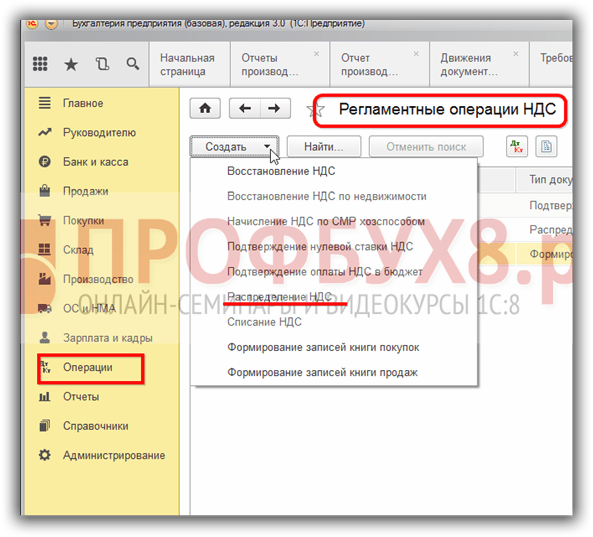

В конце отчетного периода (для НДС это квартал) формируем документы «Распределение НДС» и «Формирование записей книги продаж». Для этого вызываем (рис.5). Пункт «Распределение НДС» появляется только при наличии позиций номенклатуры со способом учета «Распределяется».

В документе «Распределение НДС» остается нажать 2 кнопки — «Заполнить» и «Распределить». Все! Распределение будет выполнено автоматически (Рис.6).

Во-первых, будут рассчитаны суммы продаж с НДС и без НДС; эти суммы будут использованы в качестве коэффициентов при распределении. Во-вторых, все суммы налога, подлежащего распределению, будут разделены на две части пропорционально суммам продаж.

Практикующие и начинающие бухгалтера часто сталкиваются с проблемой осознания последовательности действий, связанных со сложным учетом НДС в системах 1С , особенно в новых решениях 1С. Поэтому в данной статье мы рассмотрим основной функционал по сложному учету НДС в новой конфигурации компании 1С - 1С:ERP Управление предприятием 2.1 (далее по тексту 1С:ERP).

Для начала приведем основные принципы реализации функционала для учета НДС в 1С:ERP:

- Максимальное использование данных других подсистем и вместе с тем минимальное количество «собственных» объектов подсистемы учета НДС и регламентных заданий. Это позволяет исключить ввод дублирующей информации для разных целей учета НДС.

- Интеграция с партионным учетом запасов и затрат для отражения смены видов деятельности по учету НДС.

- Все операции по НДС отражаются в регламентированной отчетности, полностью соответствующей требованиям законодательства.

Общая схема учета НДС в 1С:ERP:

Рисунок 1 - Общая схема учета НДС в 1С:ERP

Сложный учет НДС - это учет НДС, при наличии у предприятия видов деятельности по ставкам НДС «Без НДС» и «0%» . При этом требуется:

- Не принимать к вычету входящий НДС по товарам (услугам), приобретенным для деятельности без НДС, а включать его в стоимость или относить на расходы;

- Вести раздельный учет входящего НДС по видам деятельности с разными ставками НДС;

- Входящий НДС, по товарам, пошедшим на деятельность по ставке «0%» принимать к вычету только после получения подтверждения нулевой ставки НДС.

В 1С:ERP для ведения сложного учета НДС требуется включить опцию Раздельный учет товаров при налогообложении НДС (Администрирование – Финансовый результат и контроллинг).

Рисунок 2 - Включение опции Раздельный учет товаров при налогообложении НДС

Это позволит указывать вид налогообложения НДС в документах при:

- поступлении товаров (реквизит Закупка под деятельность в документе Поступление товаров и услуг );

- списании материалов в производство (реквизит Потребление для деятельности в документе Передача в производство );

- сборке товаров (реквизит Сборка под деятельность в документе Сборка (разборка) товаров) ;

- при перемещении между складами (реквизит Перемещение под деятельность в документе Перемещение товаров );

- в момент реализации (реквизит Налогообложение в документе Реализация товаров и услуг ).

Также документы производства, закупки и продажи наследуют вид налогообложения от заказов, на основании которых они вводятся:

Рисунок 3 - Схема ввода первичных документов на основании заказов

Все действия по распределению НДС по видам деятельности выполняется документ . Это единственный регламентный документ в учете НДС в 1С:ERP.

Он формируется автоматически в рамках процедуры закрытия отчетного периода в рабочем месте Закрытия месяца и выполняет следующие действия:

- Формирование записей книги покупок по основным средствам (ежемесячно)

В документах Принятие к учету указывается способ раздельного учета НДС по основному средству. Если выбран конкретный вид налогообложения, тогда вся сумма НДС будет либо принята к вычету, либо включена в стоимость этого основного средства. В противном случае, сумма НДС подлежит распределению пропорционально выручке по видам налогообложения, в т.ч. на документы реализации по ставке НДС 0%.

Выручка по видам налогообложения заполняется по кнопке Заполнить и доступна для редактирования вручную, за исключением выручки по ставке НДС 0% (так как в этом случае распределение выполняется не на деятельность в целом, а на каждый документ реализации). При повторном открытии документа программа предупредит, если выручка не соответствует данным информационной базы.

Если основное средство принимается к учету в первом или втором месяце квартала, то выручка берется за этот месяц, если в последнем месяце квартала - за квартал.

- Распределение НДС с косвенных расходов по видам деятельности для учета НДС.

Распределение НДС осуществляется только по ценностям, списанным на статьи расходов с вариантом распределения «На направление деятельности» и установленным значением «НДС распределяется по видам налогообложения пропорционально выручке».

Если НДС по партии не был изначально принят к вычету, то часть суммы, отнесенная на Облагаемую НДС деятельность, принимается к вычету. Если НДС ранее был принят к вычету, то часть суммы, отнесенная на «Не облагаемую НДС», «Облагаемую ЕНВД» и «Облагаемую НДС 0%» деятельность восстанавливается в книге продаж.

- Формирование записей книги покупок по партиям, отнесенным при реализации по ставке НДС 0%. (при наличии факта подтверждения нулевой ставки НДС).

Подтверждение ставки 0% по реализациям осуществляется с помощью специальной обработки Подтверждение нулевой ставки НДС .

Если ставка НДС не подтверждена - суммы НДС также будут приняты к вычету, но в дополнительном листе периода реализации.

Рисунок 4 - Распределение НДС

Таким образом, в 1C:ERP регламентные операции по НДС максимально автоматизированы. Пользователям достаточно ввести только первичные документы, все остальные действия выполняются автоматически. Это существенный плюс, поскольку снижается вероятность ошибок ручного ввода. Но вместе с тем уменьшается возможности пользователя вручную управлять процессом распределения. Например, табличная часть в документе Распределение НДС отсутствует и можно корректировать только настройки документа, а не сам результатом распределения.

Системная интеграция. Консалтинг

Для начала дадим определение понятию «Распределение НДС» - это значит разделение суммы НДС на части. При этом одна часть будет принята к возмещению и уменьшает отчисления налога, а вторая часть будет учитываться в затратах. Разберем, каким образом происходит распределение НДС в 1С 8.3 Бухгалтерия .

Основными факторами необходимости распределения НДС являются:

Реализация продукции с разными ставками НДС.

Использование одних и тех же материалов в продукции с разной ставкой НДС.

Рассмотрим схему для наглядного понимания. Видно, что распределяться будет сумма налога, входящая в стоимость материала «ТМЦ2». На основании того, что данный материал применяется в производстве продукции со ставкой НДС и без ставки НДС. Ни для кого не секрет, что к возмещению принимается исключительно налог по материалам, реализуемым с нулевой ставкой НДС (ТМЦ1). Налог по ТМЦ3 не будет возмещен, так как «Продукция 2» продается без НДС. На этом основании имеются несколько способов учета НДС:

К возмещению будет принят (НДС1).

К возмещению не будет принят (НДС3).

Будет распределяться (НДС2).

Для того чтобы вести правильный учет распределения ставки налога, в программе 1С необходимо провести некоторые настройки. Зайдем в настройку «Учетная политика», «Настройки налогов и отчетов ».

Технология распределения суммы налога простая – для каждого материала указывается необходимый способ, который можно задать прямо в документе поступления в графе «Способ учета НДС». В списке отразится четвертый вариант «Блокируется до подтверждения 0%» - это для экспортных операции, его рассматривать не будем:

Заполнять графу «Способ учета НДС» необходимо во всех документах с номенклатурными позициями в табличной части.

Например, в документе «Отчет производства за смену» можно отразить один материал с указанием разных способов учета НДС:

Все остальные документы заполняются по такому же принципу:

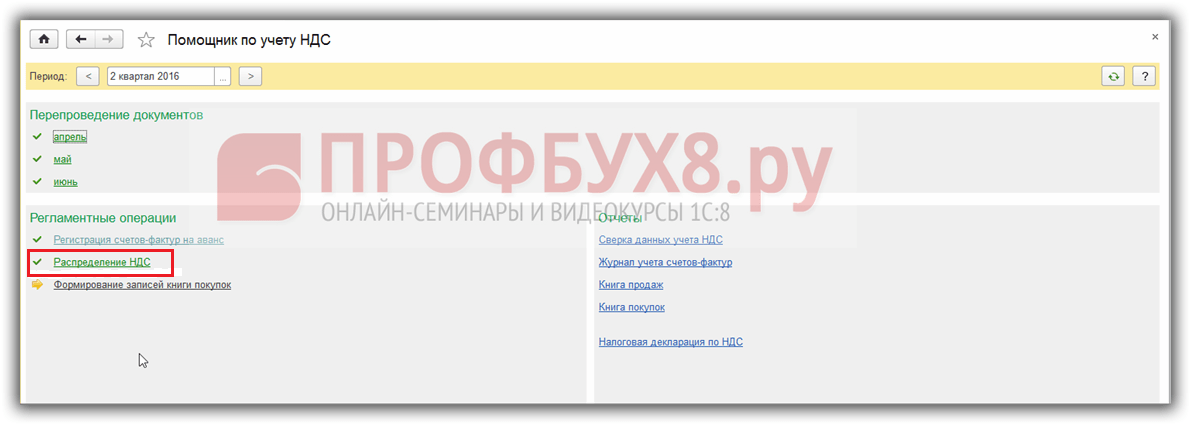

По НДС ведется квартальная отчетность. Для создания отчета переходим на вкладку меню «Операции» и открываем «Помощник по учету НДС».

Основными документами являются «Формирование книги покупок» и «Распределение НДС» - данный пункт отобразится в отчете только при наличии номенклатурных позиций с указанным способом учета НДС «Распределяется»:

Документ «Распределение НДС» оформляется автоматически через нажатие кнопок «Заполнить» и «Распределить». Рассчитаются суммы с реализаций продукции с НДС и без НДС, которые используются как коэффициент при распределении. Также произойдет разделение суммы налога, который подлежит распределению, пропорционально сумме продаж на две части:

Распределение каждой суммы происходит детально, включая первичный документ.

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету :

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

Любое предприятие может столкнуться с необходимостью проведения распределения НДС. Причина этого заключается в двух случаях:

- При реализации продукции, для которой применяются различные ставки НДС;

- Идентичные материалы принадлежат к продукции с различными ставками НДС.

Для рассматриваемого примера распределению подлежит сумма НДС, образующаяся в стоимости товара «ТМЦ2», так как он применяется для создании продукции, часть которой облагается НДС, а часть не облагается.

Распределение предусматривает разделение суммы на две части. Одна из них позволит предприятию претендовать на возмещение уплаченной суммы, а вторая будет отнесена к затратам.

Известно, что возмещению по закону принадлежит только та часть налога, которая была уплачена организацией с материалов, использованных при выпуске продукции, обладающей ставкой НДС не равной 0%. Для представленного выше рисунка в данную группу попадают НДС1 и частично НДС2.

Соответственно для «ТМЦ3» возмещение не предусмотрено, так как производимый на ее основе продукт реализуется с нулевой ставкой.

В целом имеется возможность учета НДС тремя различными способами:

- Принимается к возмещению НДС1;

- Не принимается к возмещению НДС3;

- Распределяется НДС2.

Решение задачи распределения НДС в 1С

В первую очередь требуется проверка настроек учетной политики. Она в частности должна предусматривать активацию функций «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на 19 счете».

Распределение НДС осуществляется на основе представленной выше схемы. В основе метода лежит применение необходимого способа в отношении каждого из существующих товаров. При этом существует еще один вариант действия: «Блокируется до подтверждения 0%». Данный вариант необходим при проведении операций по эксперту, когда требуется ожидать подтверждения нулевой ставки.

Способ учета НДС указывается для всего перечня документов, отражающих номенклатурное движение. Для примера рассматривается документ «Отчет производства за смену», где отражается одновременно пара способов отражения НДС.

Для поступающих услуг также требуется отражение способа распределения НДС. Идентичным будет заполнение и всех остальных документов, которых суммарно насчитывается около двух десятков.

По истечению квартала, рассматриваемого для НДС в качестве отчетного периода, требуется создание документа «Распределение НДС» и «Формирование записей книги продаж». При этом первый из документов создается только при условии наличия в номенклатуре позиций, предусматривающих использование способа учета «Распределяется».

Документ распределение НДС предусматривает от пользователя всего два действия, нажатия на клавиши «Заполнить» и «Распределить». После этого система самостоятельно проведет разнесение данных по категориям.

Система рассчитает суммы, полученные от продажи по позициям, предусматривающим НДС, и реализуемым с нулевой ставкой налога. На их основе будут определены коэффициенты при распределении. А налоговые суммы, подлежащие распределению, система раздели в пропорции в соответствии с результатами реализации.

Представленный ниже рисунок детально демонстрирует проведение распределения с указанием соответствующих сумм.

Формируемые проводки проводят распределение НДС по счету 19 на две категории: «принимаемые к вычету» и «учитываемые в стоимости».

Все суммы, для которых предусмотрен налоговый вычет, отражаются в документе в табличной части в разделе «Формирование записей книги покупок».

Правильность проведенных операций проверяется на счете 19. Если все выполнено без ошибок, то по счету не должно быть никаких остатков.

Похожие записи:

Самые дорогие современные монеты

Самые дорогие современные монеты

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Постинг на форумах, в блогах, соцсетях

Постинг на форумах, в блогах, соцсетях

Промокоды мегаспорт Как использовать бонусы мегаспорт

Промокоды мегаспорт Как использовать бонусы мегаспорт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт