Примеры. Учет валютной выручки при УСН. Примеры Пример. Учет валютной выручки

Возникают в случае, когда расчеты между покупателем и продавцом ведутся в иностранной валюте. Так как курс валюты может быть разным на момент отгрузки и на момент оплаты, то рублевая сумма взаиморасчетов может меняться как в меньшую, так и в большую сторону.

Эта разница называется курсовой и учитывается:

- В бухгалтерском учете как прочие доходы (или расходы) на 91 счете.

- В налоговом учете как внереализационные доходы/расходы

Рассмотрим пример реализации товаров по договору, заключенному в иностранной валюте.

Пример оформления договора приведен на рис.1

Курсы валют загружаются автоматически в справочнике «Валюты» по кнопке « ».

Если договор оформлен правильно и курсы валют загружены своевременно, то в расходной накладной (рис.3) вся необходимая для расчетов информация будет заполнена автоматически.

Пример курсовых разниц при отгрузки товара в кредит

Цены в документе указаны в валюте (10 евро за единицу товара), но проводки документа содержат суммы в рублях в соответствии с курсом на дату отгрузки (рис.4). Курс валюты на дату отгрузки равен 77.813 руб.

На основании документа реализации вводим документ оплаты. На практике этот документ будет введен, скорее всего, через систему Клиент-банк, но мы отразим оплату вручную (рис.5).

Обратим внимание, курс на дату платежа уменьшился и составил 74,3405 руб.

Получите 267 видеоуроков по 1С бесплатно:

Так как отгружали товар, когда курс был равен 77.813, то образовалась курсовая разница в сумме 347,25 руб (7 781,30 – 7 434,05). Эта сумма сразу попадает в расходы. На рис.6 видим проводку Дт91.02 – Кт62.31.

Если бы курс увеличился, то покупателю пришлось бы заплатить больше, а у продавца появился бы доход в виде курсовой разницы.

Теперь проверим оборотно-сальдовую ведомость и карточку счета 62.31. Как видим, сальдо равно нулю.

Выполним закрытие месяца и расчет налога на прибыль. Курсовая разница появилась в разделе внереализационных доходов/расходов в разделе «Расходы…» (рис.9).

Пример курсовой разницы по авансу

В заключение рассмотрим вариант с предоплатой. Нужно иметь в виду, что, согласно НК РФ(ст.271, п.8), валютные авансы не переоцениваются, в связи с чем курсовая разница будет меньше.

Изменим предыдущий пример. Предположим, в день отгрузки 07.04.2016 был получен аванс в размере 50% (рис.8). Это составит 3 890,65руб (рис.10).

Или в кассу (п. 1 ст. 346.17 НК РФ). Сложность при отражении валютной выручки заключается в том, что вначале валюта поступает на транзитный валютный счет. А через какое-то время банк переводит эту сумму на текущий валютный счет.

Отражение выручки на дату поступления денежных средств на транзитный валютный счет

По мнению Минфина, учитывать выручку следует на дату поступления денег на транзитный валютный счет по следующим основаниям:

Согласно п. 3 ст. 346.18 Кодекса доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с рублевыми доходами и расходами.

Инвалютные поступления или затраты следует пересчитать в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Причем переоценка инвалютных ценностей не производится и, соответственно, ее результаты в налоговом учете "упрощенцы" не отражают (п. 5 ст. 346.17 НК).

Таким образом, валютная выручка признается доходом на дату ее поступления на транзитный валютный счет организации. Причем на эту же дату она пересчитывается и в рубли по курсу Банка России (см. Письма Минфина России от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181 и т.д.).

Книга учета доходов и расходов и бухгалтерская справка

Форма книги учета доходов и расходов организаций и ИП, применяющих "упрощенку", утверждена Приказом Минфина России от 22 октября 2012 г. N 135н. На титульном листе книги предусмотрена единица измерения: руб., код по Общероссийскому классификатору единиц измерения ОК 015-94 (МК 002-97), утвержденному Постановлением Госстандарта России от 26 декабря 1994 г. N 366, - 383. По данному коду в вышеуказанном Общероссийском классификаторе предусмотрена экономическая единица измерения - рубль. Поэтому в названной книге учета доходов и расходов все показатели следует указывать в полных рублях.

Расчет дохода надо оформить в виде бухгалтерской справки. В бухгалтерской справке необходимо указать сумму в валюте, курс Банка России и доход в рублях.

Пример. Учет валютной выручки

20 января 2016 г. общество получило на транзитный валютный счет аванс от иностранного покупателя в сумме 2000 евро.

Курс евро, установленный Банком России на 20 января 2016 г., составлет 70 руб/евро (цифры условные).

Так как при УСН доходы учитываются на дату поступления денежных средств, то 20 января 2016 г., в день получения аванса, организация должна отразить в книге учета доходов и расходов валютную выручку.

Для пересчета суммы из евро в рубли следует использовать курс, установленный Банком России на дату учета доходов, то есть на 20 января 2016 г.

Сумма дохода равна 140 000 руб. (2000 евро x 70 руб/евро).

В бухучете будет сделана проводка:

Дебет Кредит , субсчет "Авансы полученные",

140 000 руб. - получен аванс в валюте.

Продажа валютной выручки

Когда компания на УСН продает инвалютную выручку, то есть по факту обменивает ее на рубли, то возникает вопрос: Как эта сделка должна быть отражена в налоговом учете?

В Письме от 28 августа 2015 г. N 03-11-09/49620 представители Минфина России выразили свою позицию по рассматриваемому вопросу:

Согласно пп. 1 п. 3 ст. 39 Кодекса осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики), не признается реализацией товаров, работ или услуг.

В соответствии со статьей 346.15 Кодекса организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 Кодекса, и внереализационные доходы, определяемые на основании статьи 250 Кодекса. Доходы, предусмотренные статьей 251 Кодекса, при определении налоговой базы не учитываются.

Согласно п. 2 ст. 250 Кодекса к внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на инвалюту.

Таким образом, в рассматриваемой ситуации "упрощенцем" в учете должна быть отражена лишь разница между курсом, по которому валютная выручка была продана, и официальным курсом Банка России на дату продажи.

Причем данное правило распространяется на всех "упрощенцев" вне зависимости от применяемого ими объекта налогообложения.

А "доходно-расходные" "упрощенцы" не смогут учесть при налогообложении отрицательную разницу, которая возникнет в случае, если курс продажи окажется ниже официального. Ведь такая разница в закрытом перечне расходов по УСН не предусмотрена (п. 1 ст. 346.16 НК).

Пример. Продажа валютной выручки

Организация применяет УСН с объектом "доходы минус расходы".

Предположим, что 25 января 2016 г. Организация решила продать 2000 евро банку по курсу 75 руб/евро.

В результате продажи инвалюты общество получило на свой счет 150 000 руб. (75 руб. x 2 000 евро).

При этом налогооблагаемым доходом признается только сумма 2 000 руб. (150 000 руб. – 74 руб/евро x 2000 евро).

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

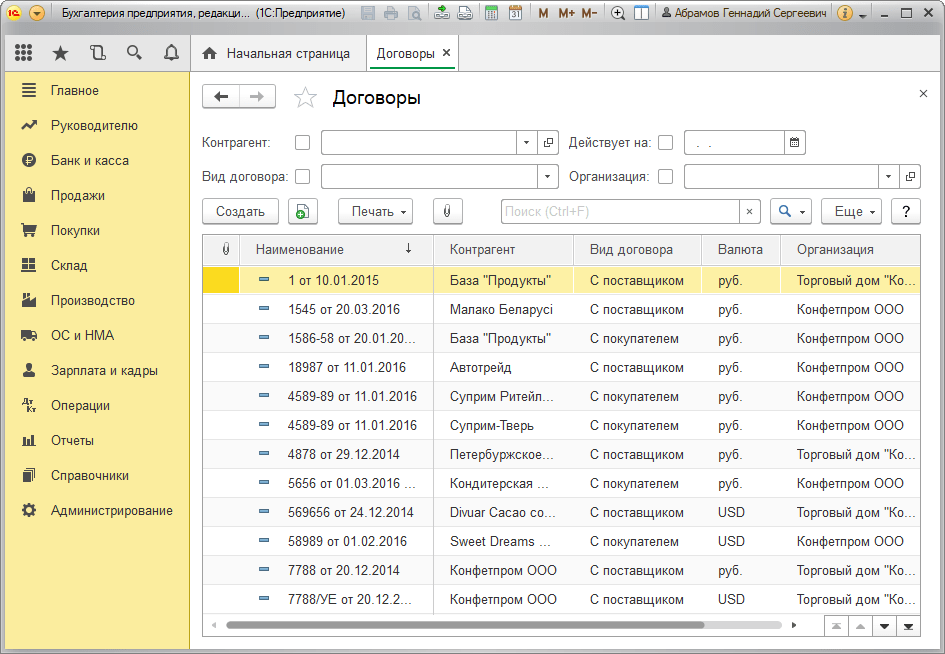

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

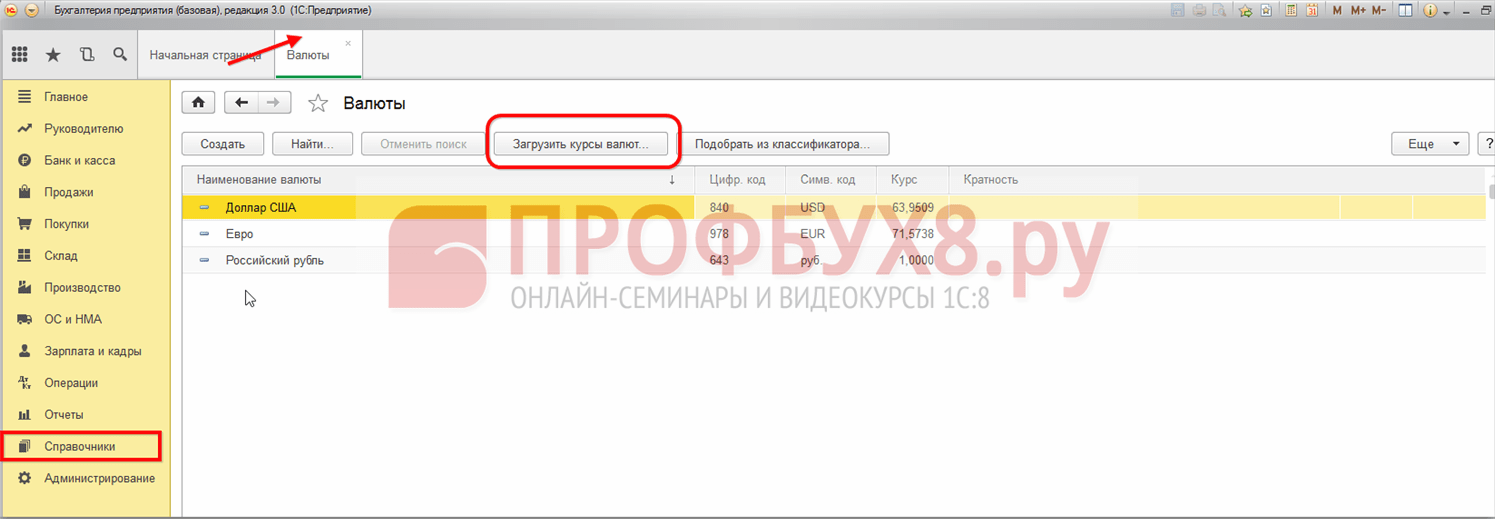

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

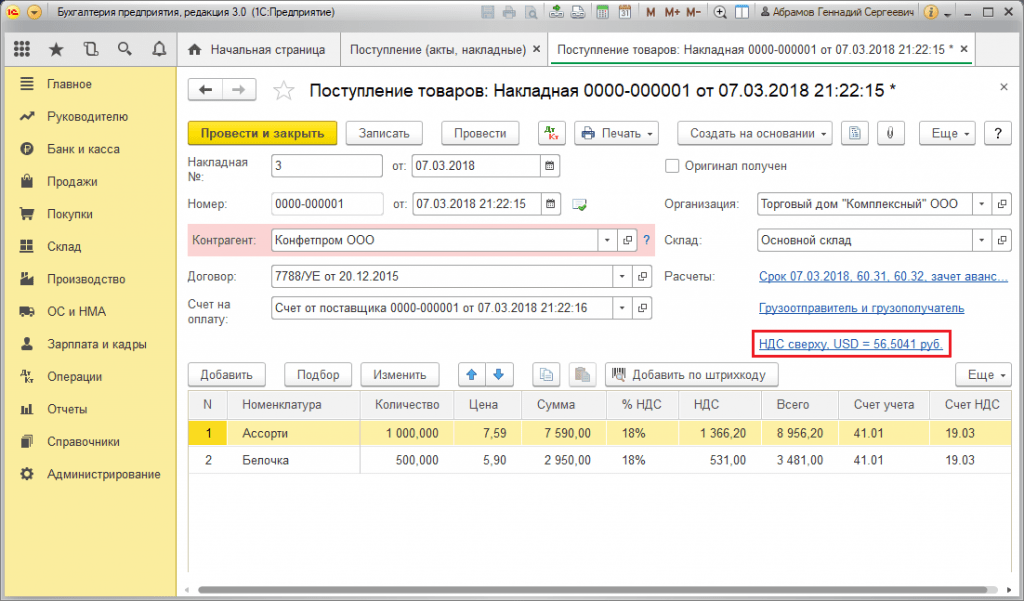

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

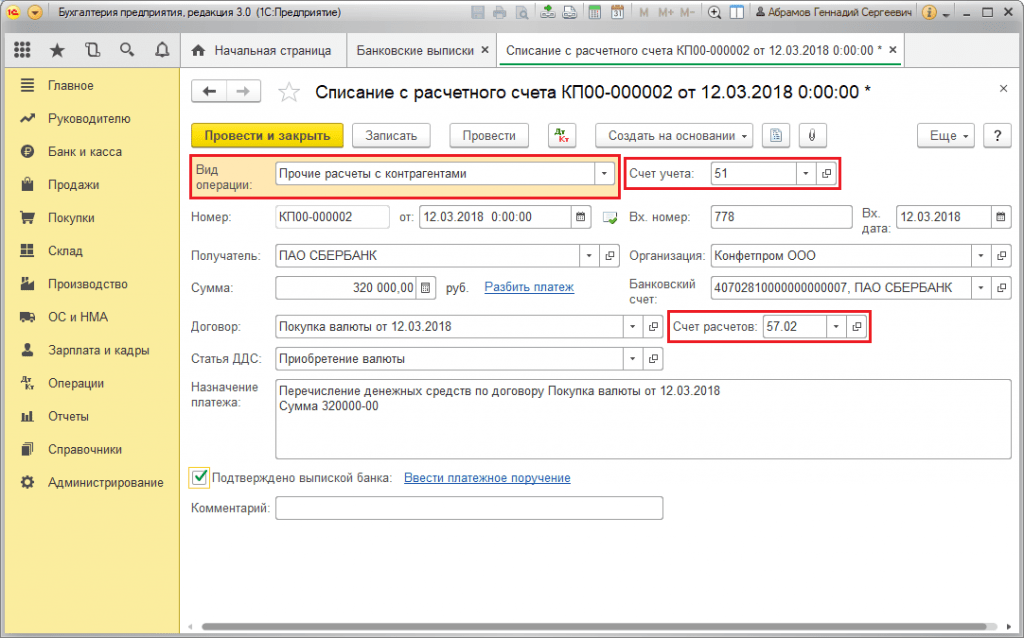

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

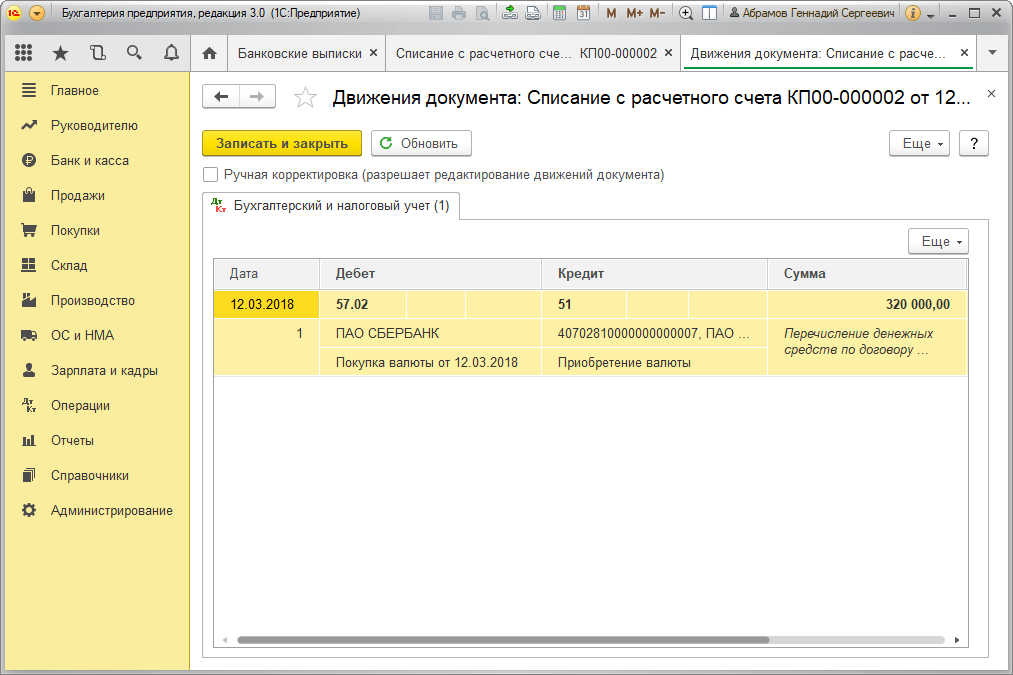

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

До 01.01.2015г. в налоговом учете были предусмотрены два вида разниц, связанных с изменением курса валюты:

- Курсовые по договорам, заключенным и оплачиваемым в иностранной валюте, которые образовывались из-за изменения официального курса валюты, установленного ЦБ РФ;

- Суммовые по договорам, стоимость которых выражена в условных единицах, а оплата производится в рублях по оговоренному сторонами курсу.

Учет данных разниц осуществлялся по-разному:

- Курсовые разницы признавались на дату погашения обязательств или на последнее число отчетного (налогового) периода, в зависимости от того, что произошло раньше.

- Суммовые разницы рассчитывались только на дату погашения задолженности, а при предварительной оплате на дату реализации ТМЦ. При этом данные разницы в части НДС при последующей оплате товаров не корректировались, а включались во внереализационные доходы (расходы) налогоплательщика.

По сделкам, заключенным до 01.01.2015г., этот порядок сохранился, поэтому рассмотрим пример, как учитываются суммовые разницы в подобном случае.

Пошаговая инструкция учета сделок в у.е., заключенных до 01.01.2015г., в 1С 8.3

Рассмотрим пример. 10.08.2014г. ООО Ремина отгрузила покупателю ООО Техстрой товар на сумму 2 360 у.е., в том числе НДС 360 у.е. Согласно договору от 12.01.2014г. оплата производится в рублях по курсу ЦБ РФ на дату платежа. Товар оплачен 15.09.2014г.

Пошаговая инструкция по учету данной сделки представлена ниже в таблице:

Шаг 1

Оформим договор данной сделки в 1С 8.3:

При этом важно установить соответствующую функциональность программы:

Сформируем документ Счет покупателю в разделе Продажи → Счета покупателям → Создать:

Курсы валют в 1С 8.3 загружаем из интернета:

Шаг 2

Отразим в программе 1С 8.3 отгрузку товара. Документ Реализация товаров можно сформировать на основании Счета покупателю или из раздела Продажи:

При этом:

- Курс ЦБ РФ 36,4461 руб.;

- Счет-фактуру выданный вводим по ссылке в документе Реализация товаров:

Проверим проводки по документу (кнопка ДтКт):

Видим, что в 1С 8.3 отражена выручка в рублях и долларах. Проверим Книгу продаж (раздел Отчеты). Видим, что выручка и НДС отражены верно:

Шаг 3

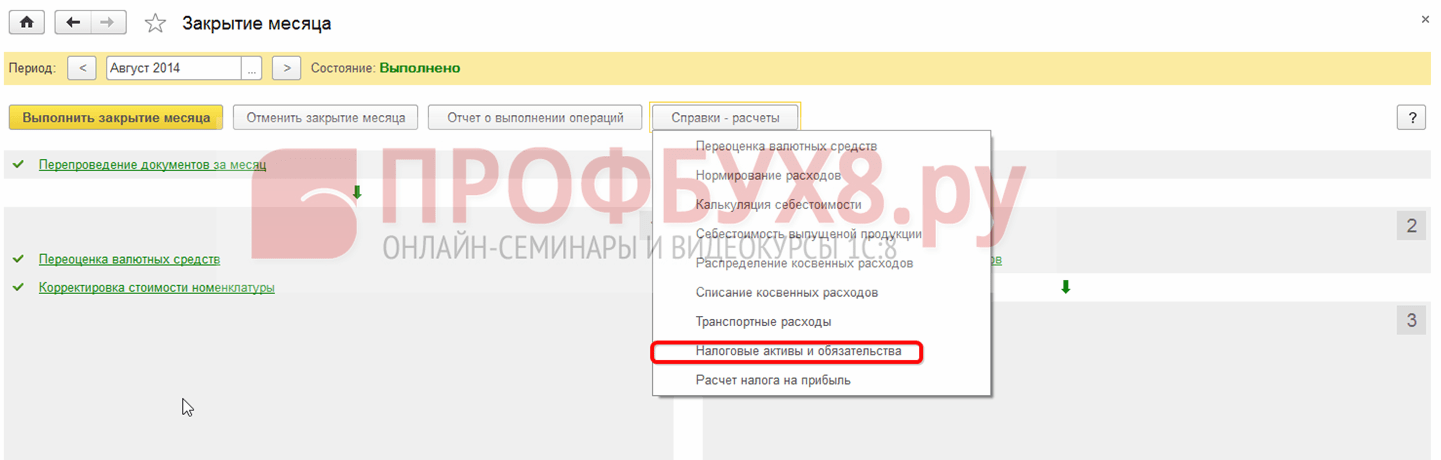

Зная, что курсовые разницы, в случае непогашения задолженности, рассчитываются на конец отчетного периода, сформируем документ Закрытие месяца за август 2014 года. Курс ЦБ РФ 36,9316 руб.:

Обратите внимание, что в меню появилась ссылка . Открыв команду Показать проводки по данной ссылке, увидим, что в бухгалтерском учете отражена курсовая разница в сумме 1 145,78 руб., которая сформировалась за счет изменения курса валюты на 31.08.2016г. :

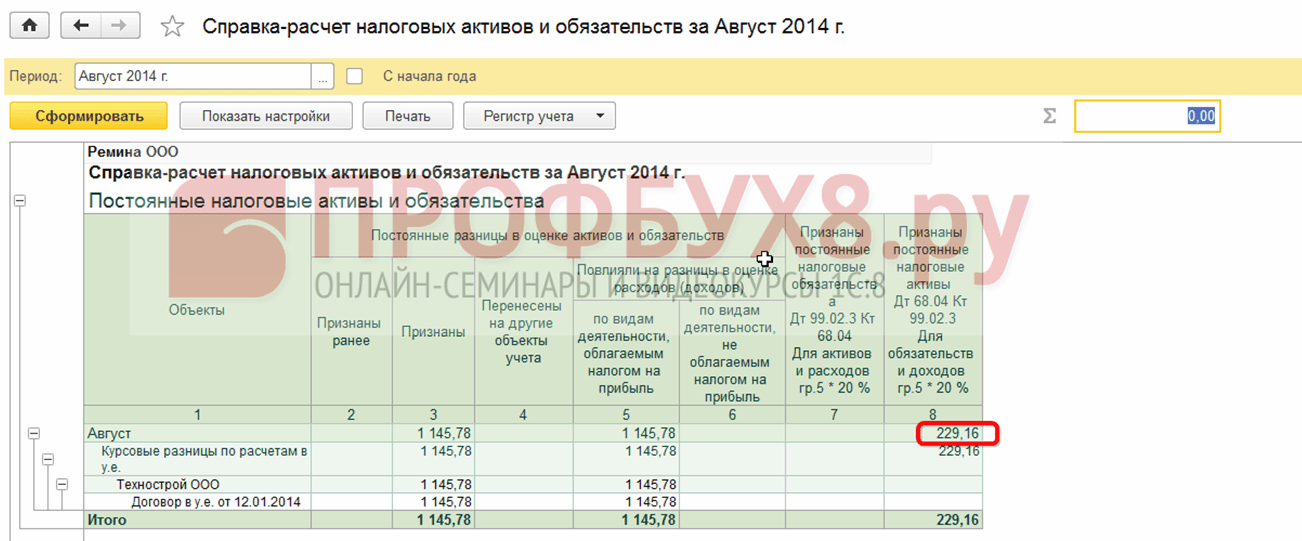

Поскольку в налоговом учете курсовая разница не отражается, но имеются различия в бухгалтерском и налоговом учете – возникает временная разница. В нашем случае это постоянная разница, исходя из которой начислен отложенный налоговой актив в сумме 229,16 руб. (1 145,78×0,2=229,16 руб.) В 1С 8.3 это можно проверить по справке – расчету налоговых активов и обязательств.

Переходим к регламентной операции Закрытие месяца:

В 1С 8.3 расчет произведен верно:

Шаг 4

Отразим в программе 1С 8.3 оплату товара от 15.09.2014г. Переходим в раздел Банк и касса → Банковские выписки → Поступление на расчетный счет. Курс ЦБ РФ составил 37,6545 руб.:

Видим, что в налоговом учете сформировалась суммовая разница как разность выручки по курсам валюты на даты оплаты и отгрузки соответственно: }

Похожие записи:

Самые дорогие современные монеты

Самые дорогие современные монеты

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Постинг на форумах, в блогах, соцсетях

Постинг на форумах, в блогах, соцсетях

Промокоды мегаспорт Как использовать бонусы мегаспорт

Промокоды мегаспорт Как использовать бонусы мегаспорт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт