Перечисление зарплаты на карты работников: что надо знать. Перечисление зарплаты на карту Перечисление зарплаты на пластиковые карты

Каждый работник, согласно действующему законодательству, имеет право на получение заработной платы ежемесячно . И только он выбирает способ, с помощью которого ему удобно и целесообразно получать заработанные деньги.

Регламент и нормативные акты

Процесс перечисления зарплаты непосредственно на карточку сотрудника регламентируется нормами действующего законодательства, в частности – ст. 136 ТК РФ . Именно посредством данного законодательства оговаривается обязательство работодателя по выплате заработной платы в месте, где работник исполняет свои должностные обязанности.

Процесс перечисления зарплаты непосредственно на карточку сотрудника регламентируется нормами действующего законодательства, в частности – ст. 136 ТК РФ . Именно посредством данного законодательства оговаривается обязательство работодателя по выплате заработной платы в месте, где работник исполняет свои должностные обязанности.

Если перевести на простой язык, то выплата осуществляется наличными средствами в кассе нанимателя . Но в связи с развитием современных технологий в целях упрощения этого процесса выплата заработной платы осуществляется непосредственно на карту сотрудника .

Согласно ст. 136 ТК РФ, выплата заработной платы осуществляется работнику в месте, где он исполняет свои должностные обязанности, или же происходит перевод денежных средств в банковское кредитное учреждение, указанное в заявительной бумаге сотрудника на базе условий, которые определены в рамках коллективного или трудового договора.

При желании сотрудник вправе сменить банк, с которым он сотрудничает, сообщив об этих изменениях работодателю в письменной форме, указав новый набор реквизитов. Однако уложиться нужно в сроки, составляющие 5 дней до дня выплаты зарплаты .

Переход с наличных средств на безналичную оплату

Ст. 136 ТК РФ подчиняются абсолютно все категории работников и работодателей . В классическом представлении выплаты осуществляются по месту выполнения сотрудником его обязанностей, однако при желании работник может привязать к собственной получке карточный счет, для этого ему необходимо составить заявление, которое включает в себя определенный набор необходимых сведений :

- название работодателя, ФИО и должность, которая закреплена за главным сотрудником, регулирующим этот процесс;

- данные о заявителе, носящие персональный характер;

- название документа – так и указывается «заявление о перечислении ЗП на карточку»;

- далее следует основной текст, в котором отмечается следующее «прошу перечислять мою зарплату и другие выплаты на банковскую карту по реквизитам (указываются конкретные данные);

- завершается заявление указанием даты, в которую оно было подано, а также росписью.

Практически в каждом финансовом учреждении для лиц, у которых есть наемные сотрудники, предусмотрены специальные зарплатные проекты . Если нанимателем выбирается безналичный расчет, ему необходимо следовать определенному алгоритму действий :

- Заняться подготовкой нужного набора документации.

- Совершить заключение договора об обслуживании счетов работников.

- Выдать работникам карточные продукты.

Если переход осуществляется с системы выплат по наличным средствам на сотрудничество с финансовыми организациями, локальные нормативные акты будут подлежать дополнительным корректировкам и соглашениям.

Выбор зарплатного банка

Согласно №333-ФЗ , для банков, которые может выбрать сотрудник в целях получения заработной платы, сегодня не имеется каких-либо серьезных ограничений

.

Согласно №333-ФЗ , для банков, которые может выбрать сотрудник в целях получения заработной платы, сегодня не имеется каких-либо серьезных ограничений

.

Работодатель получает максимальную выгоду в том случае, когда всех работников обслуживает одна банковская организация в рамках единого зарплатного проекта. Если же необходимо будет часть денег перечислять в другой банк, это потребует выплаты дополнительной комиссии .

Если вдруг сотрудника не устраивает основной банк-партнер, и он пишет соответствующее заявление в целях изменения кредитной организации, следует поинтересоваться, какой банк готов предложить наиболее оптимальные условия . Лучше всего завести отдельную карту и отдельный зарплатный счет. Также выбор пластика должен базироваться на стоимости его обслуживания и возможности снятия наличных в банкоматах без комиссионных отчислений.

Подача документов

Чтобы обеспечить перечисление заработной платы на счета других работников, необходимо предоставить в банковскую организацию определенный документационный пакет :

- документ платежного характера;

- реестр на то, чтобы осуществить перечисление денег.

Составление этих бумаг может быть осуществлено в бумажной или электронной форме . Порядок, в котором бумаги принимаются, отзываются и возвращаются, устанавливается строго финансовой организацией.

Все эти сведения должны указываться в договорных соглашениях с финансовой организацией в частном порядке. В рамках реестра должны содержаться следующие важнейшие сведения :

- о работниках, которые будут получать денежные средства;

- о банках, в которых у них имеются открытые счета по заработной плате;

- даты и номерные значения платежной документации, а также ее суммарный объем;

- суммы отдельно для каждого сотрудника.

Если стороны придут к общему соглашению, можно будет указать некоторые дополнительные данные.

Проводки по бухгалтерии

Порядок отражения перечисленных в качестве зарплаты денег имеет зависимость от того, куда именно поступают средства:

- на банковский счет, в котором есть открытые карточки работников;

- на персональные счета.

Чтобы иметь более детальное представление о проводимых мероприятиях, необходимо отразить несколько бухгалтерских записей :

- Дт 76 Кт 51 – перевод денежных средств в качестве выплаты заработной платы на базе выписки.

- Дт 70 Кт 76 – зачисление средств на зарплатные карточки.

- Дт 70 Кт 51 – непосредственное перечисление заработной платы на персональный счет сотрудника.

- Дт 44 Кт 70 – проводка означает, что произошло начисление заработной платы сотрудникам, работающим в отделе продаж.

- Дт 70 Кт 68 – удержание НДФЛ с заработной платы работников.

- Дт 91 Кт 51 – оплата банковских сервисов, связанных с изготовлением соответствующих карточек.

- Дт 60 Кт 51 – перечисление аванса за обслуживание карт.

- Дт 73 Кт 76 – процесс отнесения на счет сотрудника затрат по оплате стоимости карты банка.

- Дт 70 Кт 73 – удержание из ЗП работника стоимости карты банка.

Если бухгалтерия против

Бухгалтерский отдел не всегда рад тому, что сотрудник принимает решение получать свои деньги через другой банк. И это неудивительно, ведь данный факт заметно увеличит их нагрузку. Если все работники получают поступления в одном банке, и находится пара-тройка сотрудников, выбравших другой банк, то для них придется составлять другую ведомость . Что касается норм закона, то они всегда на стороне сотрудника, поэтому при желании сменить банк работодатель обязуется обеспечить такую возможность.

Таким образом, за сотрудником закрепляется право выбора того или иного банка в зависимости от его личного пожелания, и работодатель обязуется обеспечить все условия для его комфорта и удобства.

О порядке выплаты заработной платы на пластиковую карту в 1С подробно представлено в данной инструкции.

Внесите в них изменения. Это можно сделать, утвердив измененную редакцию договора или составив дополнительное соглашение к нему. Образец такого дополнительного соглашения приведен ниже.

Кроме того, сотрудник должен написать заявление с просьбой перечислять ему заработную плату на карту. В заявлении указывается номер счета сотрудника.

С 5 ноября 2014 года работник вправе потребовать от компании перечислять зарплату на любую карточку, какую пожелает, -не только на дебетовую, но и на И компания отказать не вправе. Такие поправки внесены в статью 136 Трудового кодекса РФ (ст. 3 Закона от 4 ноября 2014 г. № 333-ФЗ). Единственное условие - сотрудник должен написать заявление как минимум за пять рабочих дней до дня зарплаты.

Например, зарплата в компании 10 апреля, значит, заявление должно быть в бухгалтерии не позднее 3 апреля. Иначе компания вправе перечислять зарплату в прежнем порядке.

При перечислении зарплаты на счета сотрудников в банке обязанность выплачивать авансы у организации сохраняется (ч. 6 ст. 136 ТК РФ). Поэтому перечисляйте зарплату сотрудникам не реже чем каждые полмесяца.

Порядок перечисления зарплаты на карты сотрудников зависит от того, перечисляется зарплата на счета одного или нескольких сотрудников.

Ситуация: можно ли перечислить зарплату сотрудника по его просьбе третьему лицу

Да, можно. Однако помните, что это ваше право, а не обязанность. А сотрудник должен написать заявление, в котором необходимо указать:

- сумму, которую нужно перечислить на сторону. Это может быть процент от зарплаты или фиксированная денежная сумма;

- наименование выплат, из которых бухгалтер перечислит деньги третьим лицам (оклад, премия, надбавка и др.);

- момент перечисления денег сотрудника на сторону. Например, день выплаты аванса или зарплаты;

- период, в течение которого указанную сумму будет получать не сам сотрудник, а кто-то другой;

- получатель денег и его банковские реквизиты;

- основание для перечисления доходов работника третьим лицам. Допустим, возврат заемных или оплата по договору купли-продажи.

В заявлении также нужно прописать, что комиссию банка бухгалтер вправе удержать из его зарплаты. Ведь в расходы такие суммы включить не получится.

Документальное оформление выплаты

Чтобы перечислить зарплату на счета нескольких сотрудников, представьте в банк:

- реестр на перечисление денежных средств сотрудникам;

- платежный документ (платежные документы).

Составить документы можно как в бумажном, так и в электронном виде (п. 1.9 Положения, утвержденного от 19 июня 2012 г. № 383-П).

Порядок приема, отзыва и возврата (аннулирования) платежных документов (в том числе с реестрами) устанавливает банк. Данные сведения должны быть указаны в договоре с банком, а также путем в местах обслуживания клиентов (п. 2.2 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П).

Порядок представления и заполнения платежных документов и реестра установлен пунктами 1.17, 1.19, 1.24 и приложением 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Заполнение реестра. В реестре укажите, в частности, следующую информацию:

- о сотрудниках, которым перечисляются денежные средства;

- о банках, в которых у сотрудников открыты зарплатные счета;

- даты и номера платежных документов, а также их общее количество;

- суммы по каждому сотруднику.

В случае необходимости по согласованию с банком в реестре можно указать дополнительную информацию.

После перечисления денег на счета сотрудников один экземпляр реестра банк возвращает организации с отметкой об исполнении. Реестр и соответствующая выписка по счету свидетельствуют о том, что зарплата зачислена на карты сотрудников. Итоговая сумма реестра должна совпадать с итоговой суммой (платежных поручений). Такой вывод следует из подпункта 1.19 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П.

При переводе зарплаты на счет одного сотрудника составлять реестр не нужно. В таком случае достаточно подать в банк платежное поручение.

Платежное поручение. Заполняя платежное поручение на нескольких сотрудников, учитывайте следующие особенности:

- в поле «Получатель» укажите наименование и местонахождение банка, в котором открыты счета сотрудников;

- в поле «Сумма» укажите общую сумму, которую нужно перечислить на счета сотрудников;

- в поле «Назначение платежа» укажите цель платежа и сделайте ссылку на дату и номер реестра (запись может выглядеть, например, так: «Перечисление заработной платы за январь 2015 года по реестру от 5 февраля 2015 г. № 2»).

Эти правила применяйте независимо от того, перечисляет организация зарплату через банк, в котором у нее открыт счет, или через банк, в котором обслуживаются сотрудники и организация не имеет расчетного счета.

Такой порядок следует из приложения 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Если зарплата перечисляется на счет одного сотрудника, то в платежном поручении укажите:

- в поле «Получатель» - фамилию, имя, отчество этого сотрудника;

- в поле «Счет получателя» - номер индивидуального счета работника.

Бухучет выплаты

Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает:

- на счет банка, в котором открыты зарплатные карты сотрудников;

- на индивидуальные счета сотрудников, открытые ими в разных банках.

В первом случае выплату зарплаты отражайте следующими проводками:

ДЕБЕТ 76 КРЕДИТ 51

Переведены деньги в счет выплаты зарплаты (на основании выписки о списании денег со счета организации);

ДЕБЕТ 70 КРЕДИТ 76

Зачислены деньги на зарплатные карты сотрудников (на основании второго экземпляра реестра с отметкой банка об исполнении).

Счет 57 «Переводы в пути» в данной ситуации не используется. Он предназначен для учета денег, подлежащих зачислению на расчетный счет организации, но временно на него не зачисленных (Инструкция к Плану счетов). В то же время при переводе зарплаты деньги перечисляют не на счет организации, а на расчетный счет банка.

Во втором случае выплату зарплаты отразите проводкой:

ДЕБЕТ 70 КРЕДИТ 51

Перечислена зарплата на индивидуальный счет сотрудника (на основании выписки о списании денег со счета организации).

Пример

ООО «Торговая фирма “Гермес”» перечисляет зарплату сотрудников на банковские карты.

Договор на выпуск и обслуживание зарплатных карт заключен с банком, в котором у организации открыт расчетный счет.

Перечисление зарплаты на банковские карты предусмотрено трудовым договором.

Зарплата выдается 15-го числа (сумма аванса составляет 50% от оклада) и в последний день (окончательный расчет) каждого месяца.

Если день выдачи попадает на выходной, деньги работникам выплачиваются накануне, в последний перед установленным днем выплаты рабочий день.

Общая сумма начисленной зарплаты сотрудникам отдела продаж за август составила 150 000 руб. Предположим, что НДФЛ с этой суммы удержан в размере 19 500 руб.

Операции по начислению и выплате зарплаты сотрудникам отдела продаж бухгалтер «Гермеса» отразил следующими проводками.

ДЕБЕТ 76 КРЕДИТ 51

75 000 руб. - переведены деньги в счет выплаты аванса по зарплате на счет сотрудников в банке (на основании банковской выписки);

ДЕБЕТ 70 КРЕДИТ 76

75 000 руб. - зачислены деньги на карточные счета сотрудников (на основании реестра).

ДЕБЕТ 44 КРЕДИТ 70

150 000 руб. - начислена зарплата сотрудникам отдела продаж;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

19 500 руб. - удержан НДФЛ с зарплаты сотрудников отдела продаж.

При перечислении зарплаты за август из ее общей суммы необходимо вычесть НДФЛ и аванс, ранее перечисленный сотрудникам.

150 000 руб. - 19 500 руб. - 75 000 руб. = 55 500 руб.

В учете были сделаны проводки:

ДЕБЕТ 76 КРЕДИТ 51

55 500 руб. - перечислены деньги в счет выплаты зарплаты за август для зачисления на карточные счета сотрудников (на основании банковской выписки);

ДЕБЕТ 70 КРЕДИТ 76

55 500 руб. - зачислена на карточные счета сотрудников зарплата за август (на основании реестра).

Учет расходов, связанных с перечислением зарплаты на карты

Все расходы, связанные с использованием банковских карт для перечисления зарплаты сотрудникам, можно разделить на три группы:

- расходы, связанные с выпуском банковских карт;

- расходы по обслуживанию банковской карты (обычно это стоимость годового обслуживания);

- комиссия, выплачиваемая банку за перечисление денег на счета сотрудников.

Расходы, связанные с выпуском банковских карт, в бухучете относят к прочим (абз. 7 п. 11 ПБУ 10/99). Их отражают следующей проводкой:

Оплачены услуги банков по изготовлению банковских карт для сотрудников.

Обслуживание банковских карт, как правило, оплачивают на год вперед. В этом случае стоимость годового обслуживания списывайте на расходы ежемесячно равными долями в течение срока действия договора.

В бухгалтерском учете организации нужно сделать следующие проводки.

При оплате годового обслуживания:

ДЕБЕТ 60 (76) КРЕДИТ 51

Перечислен аванс за годовое обслуживание банковских карт.

Ежемесячно в течение года:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 (76)

Включена в состав прочих расходов стоимость услуг банка за текущий месяц.

Ситуация: можно ли удержать стоимость банковской карты из зарплаты сотрудника

Да, можно, но только по заявлению самого сотрудника. Сотрудник вправе распоряжаться начисленной зарплатой по своему усмотрению (п. 2 ст. 209 ГК РФ). Поэтому, если он напишет заявление о согласии возместить расходы, связанные с открытием и обслуживанием банковской карты, бухгалтерия вправе удержать стоимость карты. Без согласия сотрудника этого делать нельзя. Перечень удержаний, которые организация может производить по собственной инициативе, ограничен (ч. 2 ст. 137 ТК РФ).

Удержание стоимости банковской карты из зарплаты сотрудника отразите проводками:

ДЕБЕТ 73 КРЕДИТ 76

Отнесены за счет сотрудника расходы по оплате стоимости банковской карты;

ДЕБЕТ 70 КРЕДИТ 73

Удержана из зарплаты сотрудника стоимость банковской карты.

Налоги и взносы при карточной выплате зарплаты

НДФЛ со стоимости карты и годового обслуживания удерживать не нужно. Обеспечение своевременной выплаты зарплаты - не право, а обязанность организации (ст. 22 ТК РФ). Следовательно, в этом случае доход сотрудник не получает. А значит, стоимость выпуска и обслуживания карт не входит в налоговую базу по НДФЛ. Аналогичной позиции придерживается (письмо от 30 января 2006 г. № 03-05-01-04/13).

На стоимость выпуска и годового обслуживания зарплатных карт не нужно начислять взносы на обязательное пенсионное (социальное, медицинское) (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Не начисляют на стоимость выпуска и обслуживания зарплатных карт и взносы на страхование от несчастных случаев и профзаболеваний. Ведь оплата услуг банка по открытию и обслуживанию зарплатных карт никак не связана с трудовой деятельностью сотрудников.

А можно ли учесть расходы по выпуску и обслуживанию зарплатных карт при расчете налога на прибыль? Ответ на этот зависит от того, на кого оформлен договор с банком на открытие и обслуживание счета с использованием банковских карт (кто является его клиентом).

Если договор с банком на открытие и обслуживание банковской карты заключает сотрудник организации, то он является клиентом банка и одновременно держателем карты. В этом случае расходы организации по оплате услуг банка по выпуску и обслуживанию банковских карт для сотрудников при расчете учесть нельзя (п. 29 ст. 270 НК РФ). Такого же мнения придерживаются контролирующие ведомства (письма Минфина России от 13 июля 2005 г. № 03-03-04/1/74, от 22 марта 2005 г. № 03-03-01-04/1/131, от 26 апреля 2005 г. № 02-1-08/80).

В связи с этим в бухучете организации возникают постоянная разница и постоянное налоговое обязательство:

Отражена сумма постоянного налогового обязательства по расходам на выпуск и обслуживание банковских карт.

Пример

ООО «Альфа» перечисляет зарплату сотрудникам на банковские карты. Это условие предусмотрено трудовыми договорами. Договоры с банком на открытие и обслуживание счетов с использованием банковских карт заключают сотрудники организации. В январе банку перечислено:

6000 руб. - за выпуск банковских карт;

30 000 руб. - за годовое обслуживание банковских карт.

В день оплаты услуг банка бухгалтер «Альфы» сделал проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

6000 руб. - оплачены услуги банка за выпуск банковских карт;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

30 000 руб. - перечислен аванс за годовое обслуживание банковских карт.

В конце января (а затем ежемесячно в течение года) бухгалтер делает следующие проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 субсчет «Расчеты с банком»

2500 руб. (30 000 руб. : 12 мес.) - включена в состав прочих расходов месячная стоимость обслуживания банковских карт;

ДЕБЕТ 60 субсчет «Расчеты с банком» КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

2500 руб. - зачтен аванс.

Налогооблагаемую прибыль расходы, связанные с выпуском и обслуживанием банковских карт, не уменьшают. Поэтому в бухучете возникают постоянная разница и постоянное налоговое обязательство.

В январе бухгалтер сделал проводку:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

1700 руб. ((6000 руб. + 2500 руб.) × 20%) - отражена сумма постоянного налогового обязательства по расходам на выпуск и обслуживание карт.

Начиная с февраля вплоть до полного погашения стоимости годового обслуживания банковских карт каждый месяц бухгалтер будет делать такую проводку:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

500 руб. (2500 руб. × 20%) - отражена сумма постоянного налогового обязательства по расходам на обслуживание банковских карт.

Если договор с банком на открытие и обслуживание банковских карт заключает организация, то расходы на такие услуги можно включить в расчет налога на прибыль.

Объясняется это так.

Сотрудники организации, использующие банковские карты, в этом случае являются их держателями, не приобретая каких-либо иных прав, кроме получения денежных средств, перечисленных организацией на счет (п. 1.9 Положения, утвержденного Банком России от 24 декабря 2004 г. № 266-П). Поэтому расходы организации по оплате услуг банка по выпуску и обслуживанию зарплатных карт не могут расцениваться как расходы, произведенные в интересах сотрудников на основании пункта 29 статьи 270 Налогового кодекса РФ.

Такие затраты организация несет в своих собственных интересах, поскольку:

- банковская карта является средством для осуществления платежно-расчетных операций, связанных с выполнением обязанностей работодателя по выдаче зарплаты;

- выплата зарплаты указанным способом обеспечивает значительную экономию расходов компании на процедуру выплаты заработной платы:

1) отсутствуют расходы на доставку наличных денег от банковских учреждений до мест выдачи зарплаты и их охрану в период перевозки;

2) нет необходимости в дополнительном привлечении отдельного сотрудника бухгалтерии;

3) персонал не отвлекается от исполнения своих трудовых обязанностей и т. п.

Таким образом, расходы на открытие и обслуживание счета с использованием банковских карт являются экономически обоснованными (п. 1 ст. 252 НК РФ).

Вопрос о том, по какой статье расходов учесть данные затраты, является неоднозначным.

В письмах Минфина России от 14 июля 2009 г. № 03-11-06/2/124 и УФНС России по г. от 27 сентября 2005 г. № 18-11/3/68653 сказано, что расходы на выпуск и обслуживание банковских карт нельзя отнести к расходам на банковские услуги.

Дело в том, что перечень операций, которые можно отнести к банковским, приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1. Услуги по выпуску и обслуживанию зарплатных карт в нем прямо не поименованы. Поэтому учесть их в составе расходов на услуги, оказанные банками, нельзя (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Хотя указанные письма содержат разъяснения для организаций, применяющих упрощенку, выводы, сделанные в них, можно распространить и на организации, применяющие общую

Есть аргументы, позволяющие организациям учесть при расчете налога на прибыль расходы на открытие и обслуживание банковских карт как расходы на банковские услуги. Они заключаются в следующем. Услуги по выпуску и обслуживанию зарплатных карт можно отнести к числу банковских операций, расходы на которые учитываются при расчете налога на прибыль (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Связано это с тем, что статья 5 Закона от 2 декабря 1990 г. № 395-1 содержит перечень банковских операций, который является закрытым, а также перечень сделок, которые может совершать кредитная организация, являющийся открытым (абз. 20 ст. 5 Закона от 2 декабря 1990 г. № 395-1).

Таким образом, в связи с неоднозначностью норм законодательства и разъяснений контролирующих ведомств организация вправе трактовать соответствующие нормы в свою пользу (п. 7 ст. 3 НК РФ). Это может привести к разногласиям с проверяющими. Однако в практике есть примеры судебных решений, принятых в пользу организаций (см., например, постановления ФАС Московского округа от 7 октября 2008 г. № КА-А40/8215-08, ФАС Поволжского округа от 13 марта 2007 г. № А12-11353/06-С60).

Вместе с тем в любом случае перечень расходов, которые организации могут учесть при расчете налога на прибыль, не ограничен, в частности, является открытым состав прочих производственных и внереализационных расходов (подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ). Поэтому при выполнении прочих необходимых условий признания (в частности, документального подтверждения расходов) организация может учесть расходы по выпуску и обслуживанию банковских карт по подпункту 49 пункта 1 статьи 264 (если такие расходы связаны с производством и (или) реализацией) или подпункту 20 пункта 1 статьи 265 Налогового кодекса РФ (в остальных случаях). При этом не забывайте про принцип равномерности.

Даты выплаты аванса и зарплаты устанавливаются коллективным договором, трудовым договором, а также правилами внутреннего трудового распорядка, но не позднее 15 календарных дней того дня, за который она начислена.

Шаг 1. Настройка выплаты аванса и зарплаты

В 1С ЗУП 8.3 даты выплаты аванса и зарплаты настраиваются в разделе Настройка, ссылка Организации: Настройка –> Предприятие –> Организации:

При переходе по ссылке Организации открывается окно справочника Организации. В этом окне на закладке Учетная политика и другие настройки, по ссылке Бухучет и выплата зарплаты, переходим к группе настроек, где и устанавливаем даты выплаты:

Шаг 2. Подготовка к выплате аванса

Сумма аванса в 1С ЗУП определяется одним из трех способов расчета:

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Способ расчета аванса указывается в документе Прием на работу раздела Кадры по ссылке Приемы, переводы, увольнения, либо по ссылке Приемы на работу: Кадры –> Создать –> Прием на работу:

На закладке Оплата труда в поле Аванс по умолчанию задан способ расчета аванса Расчетом за первую половину месяца:

Если установлен способ расчета аванса Фиксированной суммой, то появляется поле для ввода суммы в рублях:

Если установлен способ расчета Процентом от тарифа, то появляется поле для ввода процентов:

Шаг 3. Как изменить способ расчета или размер аванса

В дальнейшем можно изменить способ расчета или размер аванса работнику документами Изменение оплаты труда или Кадровый перевод.

Документ Изменение оплаты труда доступен в разделе Зарплата по ссылке Изменение оплаты сотрудников:

В открывшейся форме документа Изменение оплаты труда при установке флажка Изменить аванс становятся доступными поля для изменения способа расчета и размера аванса:

Документ Кадровый перевод доступен в разделе Кадры по ссылке Приемы, переводы, увольнения:

В открывшейся форме документа Кадровый перевод на закладке Оплата труда при установке флажка Аванс становятся доступными поля для изменения способа расчета и размера аванса:

Для изменения способа расчета и размера аванса списку сотрудников используется документ Изменение аванса. Данный документ можно найти в разделе Зарплата по одноименной ссылке:

С помощью документа Изменение аванса в 1С 8.3 ЗУП можно временно изменить аванс. Для этого нужно добавить на форму документа, с помощью команды Изменить форму кнопки Еще, невидимый по умолчанию элемент “по” из группы Дата изменения аванса:

По кнопке Заполнить в таблицу документа Изменение аванса будут автоматически подобраны сотрудники организации, работающие на начало месяца, указанного в поле Изменить аванс с.

Если заполнено поле Подразделение, то в табличную часть будут автоматически подобраны только сотрудники выбранного подразделения. Состав сотрудников в табличной части можно изменять вручную:

Для установки способа расчета аванса выбранным сотрудникам необходимо присвоить нужное значение из выпадающего списка в поле Способ расчета аванса:

При выборе способа расчета аванса Фиксированной суммой или Процентом от тарифа для всех сотрудников в табличной части:

- Можно установить одинаковый размер аванса по кнопке Установить размер;

- Размер аванса также может быть скорректирован вручную в колонке Аванс:

Если заданы способы расчета аванса Фиксированной суммой или Процентом от тарифа, предварительный расчет перед выплатой аванса не требуется.

При способе расчета аванса Расчетом за первую половину месяца – выполняется предварительный расчет аванса с помощью документа Начисление за первую половину месяца с учетом времени, отработанного сотрудниками. Данный документ доступен в разделе Зарплата по ссылке Все начисления:

Также документ Начисление за первую половину месяца доступен в разделе Зарплата по ссылкам Начисление за первую половину месяца:

Форма документа в 1С ЗУП 8.3:

Шаг 4. Подготовка к выплате основной части заработной платы

Перед выплатой основной части зарплаты в 1С ЗУП 8.3 необходимо выполнить предварительный расчет с помощью документа Начисление зарплаты и взносов:

Данный документ доступен в разделе Зарплата по ссылке Все начисления:

Также документ Начисление зарплаты и взносов в 1С ЗУП 3 доступен в разделе Зарплата по одноименной ссылке:

Шаг 5. Выплата аванса и зарплаты

Выплата аванса и основной части зарплаты в 1С ЗУП 3 (8.3) осуществляется специальными документами, которые доступны в разделе Выплаты по соответствующим ссылкам:

Использование конкретного вида документа в 1С ЗУП 3(8.3) определяется способом выплаты зарплаты:

- В рамках зарплатного проекта – используется Ведомость в банк;

- Перечислением на произвольный счет в банке – применяется Ведомость перечислений на счета;

- Через кассу – используется Ведомость в кассу.

Способ выплаты зарплаты в 1С ЗУП 8.3 возможно установить для:

- Всех сотрудников организации;

- Сотрудникам любого подразделения организации;

- Конкретного сотрудника.

Способ выплаты всем сотрудникам организации указывается в разделе Настройка, ссылка Организации: Настройка –> Предприятие –> Организации:

При переходе по ссылке Организации открывается окно справочника Организации. В открывшемся окне на закладке Учетная политика и другие настройки, по ссылке Бухучет и выплата зарплаты – переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты:

Способ выплаты сотрудникам любого подразделения организации указывается в разделе Настройка, ссылка Подразделения: Настройка –> Предприятие –> Подразделения:

При переходе по ссылке Подразделения открывается окно справочника Подразделения. В карточке подразделения на закладке Бухучет и выплата зарплаты переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты для выбранного подразделения:

Способ выплаты конкретному сотруднику устанавливается в карточке сотрудника. Карточка сотрудника доступна из раздела Кадры, ссылка Сотрудники: Кадры –> Сотрудники:

Переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты для конкретного сотрудника:

Важно! В 1С ЗУП 8.3 настройки способа выплаты для сотрудника имеют более высокий приоритет, чем настройки для подразделения или организации. А настройки для подразделения обладают более высоким приоритетом, чем настройки для организации.

То есть, если для организации установлен способ выплаты Через кассу, для подразделения – Зачислением на карточку, а для сотрудника – Перечислением на счет в банке, то способ выплаты для данного сотрудника будет Перечислением на счет в банке.

Если для сотрудника способ выплаты не задан, то 1С ЗУП 3 выберет способ выплаты, установленный для подразделения, в котором работает сотрудник.

И только, если способ выплаты не указан ни для сотрудника, ни для подразделения, то программа 1С ЗУП 3(8.3) будет использовать способ выплаты, установленный для организации.

Что делать, если не заполняется ведомость на выплату зарплаты в 1С ЗУП 8.3 смотрите в нашем видео:

Способ выплаты заработной платы в рамках зарплатного проекта

Зарплатный проект – это договор предприятия с банком о перечислении средств предприятия на лицевые счета работников, централизованно открытых в этом банке в рамках зарплатного проекта. В компании может быть несколько зарплатных проектов.

Для выплаты зарплаты данным способом в 1С ЗУП 8.3 необходимо предварительно ввести в справочники:

- Зарплатные проекты – информацию о зарплатном проекте;

- Контрагенты – информацию о банке, с которым заключен договор;

- Банковские счета контрагентов -“зарплатный” счет в банке.

Зарплатный проект в 1С ЗУП 8.3 создается в разделе Выплаты, по ссылке Зарплатные проекты:

Открывается форма для заполнения информации о зарплатном проекте:

Справочник Контрагенты доступен для заполнения в разделе Настройка, ссылка Контрагенты: Настройка –> Справочники –> Контрагенты:

По ссылке Контрагенты появляется окно, в котором по кнопке Создать вызывается форма для ввода данных о контрагенте. После заполнения всех полей нажимаем кнопку Записать и, по ставшей активной ссылке Задать банковский счет, выбираем созданный в справочнике Банковские счета контрагентов – “зарплатный” счет:

Для работников, выплата которым осуществляется на карточки в рамках зарплатного проекта, обязательно указывается номер лицевого счета по этому проекту. Лицевые счета можно указать вручную в карточке сотрудника, которая доступна в разделе Кадры, ссылка Сотрудники: Кадры –> Сотрудники:

Переходим к группе настроек, где в поле Номер лицевого счета указывается номер лицевого счета, а в поле Действует с – вводится период, с которого действует лицевой счет:

Для ввода лицевых счетов одновременно нескольким сотрудникам используется специальная форма, которая открывается в разделе Выплаты по ссылке Ввод лицевых счетов:

Заполнение формы в 1С ЗУП 8.3:

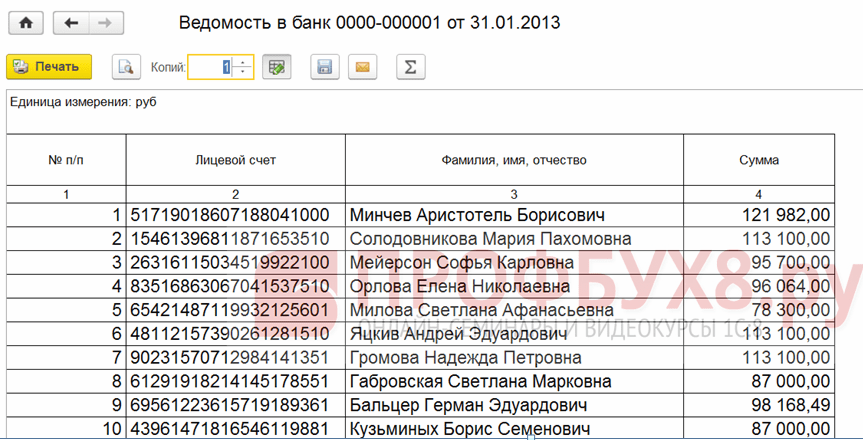

Для выплаты зарплаты по зарплатному проекту в 1С ЗУП используется документ Ведомость в банк. Данный документ можно найти в разделе Выплаты, по одноименной ссылке. При переходе по ссылке, появляется окно, в котором по кнопке Создать открывается для заполнения новый документ Ведомость в банк:

Также документ Ведомость в банк доступен в разделе Выплаты по одноименной ссылке:

При заполнении документа Ведомость в банк нужно выбрать соответствующий зарплатный проект. В поле Выплачивать указывается характер выплаты: Аванс или Зарплата за месяц и др.:

По кнопке Заполнить, таблица документа заполняется сотрудниками, для которых на текущий момент стоит отметка “Зачислением на карточку” и указан выбранный зарплатный проект либо в карточке сотрудника, либо в карточке подразделения, либо в карточке организации:

Если зарплатный проект в документе Ведомость в банк не выбран, то табличная часть заполняется всеми сотрудниками, зарплата которым перечисляется на карточки.

Для создания печатной формы документа Ведомость в банк нужно на форме документа нажать кнопочку Печать и выбрать пункт Список перечислений:

Способ выплаты заработной платы – Перечислением на произвольный счет в банке

При этом способе зарплата перечисляется на пластиковые карточки работников без использования зарплатного проекта. В этом случае сотрудники самостоятельно открывают счета в банке и сообщают организации реквизиты счета.

Для выплаты зарплаты перечислением на произвольный счет в банке в 1С ЗУП 8.3 служит документ Ведомость перечислений на счета. Данный документ доступен в разделе Выплаты, по одноименной ссылке:

Также документ Ведомость перечислений на счета доступен в разделе Выплаты, по одноименной ссылке:

При заполнении документа Ведомость перечислений на счета:

- По кнопке Заполнить табличная часть заполняется автоматически сотрудниками, у которых в карточке указано, что счета открыты в этом банке и есть отметка Перечислением на счет в банке:

- В поле Банк необходимо выбрать соответствующий банк:

- Если поле Банк в документе Ведомость перечислений на счета не заполнено, то в табличную часть автоматически будут выбраны все сотрудники, у которых в карточке указано, что зарплата выплачивается Перечислением на счет в банке:

- В поле Выплачивать указывается характер выплаты: Аванс, Зарплата за месяц и др.:

Для формирования печатной формы документа Ведомость перечислений на счета необходимо на форме документа нажать кнопочку Печать и выбрать пункт Список перечислений:

Способ выплаты заработной платы – через кассу

Предварительно необходимо создать кассы в справочнике Кассы. Указанный справочник находится в разделе Выплаты, ссылка Кассы:

Новая касса в справочнике создается с помощью кнопки Создать:

Для выплаты зарплаты способом Через кассу – применяется документ Ведомость в кассу. Данный документ находится в разделе Выплаты, по ссылке Ведомости в кассу:

Также документ Ведомость в кассу доступен в разделе Выплаты по одноименной ссылке:

Если в организации существует одна касса, то в документе Ведомость в кассу поле Касса необязательно для заполнения:

Если в организации существует две и более касс, через которые разным сотрудникам выплачивается зарплата, то в поле Касса необходимо указать соответствующую кассу, через которую определенному подразделению или сотрудникам выплачивается зарплата.

По кнопке Заполнить табличная часть заполняется сотрудниками, для которых на текущий момент стоит отметка “Через кассу”:

И указана выбранная касса в карточке сотрудника, либо в карточке подразделения:

Либо в карточке организации:

Если поле Касса в документе Ведомость в кассу не заполнено, то в табличную часть автоматически будут выбраны все сотрудники, у которых есть отметка Через кассу.

В поле Выплачивать указывается характер выплаты: Аванс, Зарплата за месяц и др.

Из формы документа Ведомость в кассу, по кнопке Печать можно сформировать следующие печатные формы:

Здравствуйте уважаемые читатели блога . В очередном материале мы поговорим об отражении самой приятной для работников и душераздирающей для руководства процедуре – выплате заработной платы в 1С ЗУП . В программе предусмотрена автоматизация двух вариантов выплаты: через кассу и через банк. Также существует возможность упрощенного учета выплаты, при котором РКО (Расходный Кассовый Ордер) или документы выплаты через банк вообще не вводятся, а зарплата считается выплаченной при проведении документа «Зарплата к выплате» . О такой возможности упрощенного учета я писал в статье в разделе про настройку «Упрощенный учет взаиморасчетов».

Сегодня же мы поговорим про документ «Зарплата к выплате», про «Расходный кассовый ордер» при отражении выплаты через кассу и про пару документов «Платежное поручение исходящее» + «Выписка из банка на перечисление зарплаты» , которые регистрируют выплату сумм через банк. Также поговорим про лицевые счета и банки в 1С ЗУП.

Выплата зарплаты через кассу в 1С ЗУП

✅

✅

✅

Для начала будем предполагать, что в «Параметрах учета» на закладке «Выплата зарплаты» снята галочка «Упрощенный учет взаиморасчетов» (подробнее об этом писал ). Теперь чтобы зарплата в системе считалась выплаченное будет недостаточно провести лишь документ «Зарплата к выплате» и следует на его основании ввести документ «Расходный кассовый ордер» . Создадим новый документ «Зарплата к выплате». Вообще о том как работать в этом документе я писал в статье из серии обзорных публикаций о последовательности расчета зарплаты в 1С ЗУП: . Итак, в новом документе необходимо заполнить следующие поля:

- Месяц начисления – указываем период, за который выплачивается зарплата. Если в параметрах учета установлена настройка «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», то при заполнении этого документа будут учитываться лишь суммы начисленные в указанном периоде начисления. Если же этот параметр не установлен в активное положение, то документ заполняется по принципу остатка задолженности перед сотрудником на конец указанного месяца начисления. Подробнее про указанную настройку параметров учета можете также почитать в статье, на которую я уже ссылался чуть ранее – .

- Способ выплаты – может иметь два состояния «через кассу» и «через банк». Выбор определяет набор полей документа, прикрепленных печатных форм, а также определяет тот документ, который будет создаваться «на основании» текущего: либо «Расходный кассовый ордер», либо «Платежное поручение исходящее». Выбираем значение «через кассу».

- Поле «Выплачивать» — определяет то, откуда программа будет брать данные при заполнении этого документ. Мы выберем значение «Зарплата», при этом табличная часть документа будет заполняться всеми начислениями, которые не были выплачены. Также есть значения «Плановый аванс» и «Аванс за первую половину месяца», о которых я писал в статье . Также есть значения для выполнения межрасчетных выплат: «пособия по больничным листам», «отпуск по беременности и родам», «отпускные», «командировочные» — при выборе этих значений при заполнении запрашиваются суммы начисленные только по соответствующим видам начисления. Это основные варианты заполнения данного поля.

Далее нажимаем кнопку «Заполнить» и табличная часть документа заполняется всеми сотрудниками, которым не была выплачена зарплата в указанном месяце начислений. Можно выполнить заполнение сотрудниками по определенному условию «Подбор по условию» или списком «Подбор по списку», а также добавить вручную.

Обычно на практике делается следующим образом. Расчетчик создает документы «Зарплата к выплате» для всех сотрудников. Документ записывает, но не проводит. Из документа распечатывается одна из форм (Т-53 или Т-49) и отдается кассиру.

Если же какой-то сотрудник не получил заработную плату, то устанавливается значение«Задепонировано» .

Далее на основании проведенного документа «Зарплата к выплате» создается и проводится документ«Расходный кассовый ордер» . Если этого не сделать в 1С ЗУП, то зарплата не будет считаться выплаченной и останется задолженность организации перед этими работниками. Итак, создаем документ«Расходный кассовый ордер» на основании «Зарплата к выплате» . В созданном документе заполняются все необходимые поля автоматически. Вручную необходимо ввести лишь поле номер РКО поскольку программа не может знать какой в бухгалтерии номер свободен на момент выплаты зарплаты. Также обратите внимание, что сумма отличается на величину задепонированой выплаты.

После проведения РКО зарплата для этих сотрудников будет считаться выплаченной. При этом документ «Зарплата к выплате» будет закрыт для редактирования. Изменить его можно только после отмены проведения «Расходного кассового ордера».

Также на основании документа «Зарплата к выплате» создается документ «Депонирование организаций» для депонированных сумм.

Выплата зарплаты через банк в 1С ЗУП

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь на примере тех же сотрудников разберемся как в 1С отражается выплата через банк. Также в параметрах учета должна быть снята галочка «Упрощенный учет взаиморасчетов». Перед тем как отражать выплату через банк необходимо заполнить сведения о лицевых счетах сотрудников. Как правило организация заключает с некоторым банком договор на осуществление выплат своим сотрудникам заработной платы на пластиковые карты этого банка. И под каждого сотрудника регистрируется лицевой счет. Эти счета и надо внести в программу. Для этого откроем форму одноименного регистра сведений. В полном интерфейсе доступ к регистру можно получить из пунктов главного меню «Расчет зарплаты по организациям» -> «Касса и банк» -> «Лицевые счета сотрудников организации» .

Пусть лицевые счета есть только у двух из трех сотрудников, которые участвуют в примере. При этом необходимо в соответствующем справочнике создать Банк и заполнить сведения о нем.

После этого жмем кнопку «Заполнить» и табличная часть заполняется теми сотрудниками, у которых есть начисленные и невыплаченные суммы, а также теми, кому мы указали счета чуть раньше для этого самого банка (Иванов не попал, хотя у организации перед ним есть задолженность).

Проводим документ и на основании него создаем документ «Платежное поручение исходящее» . Все поля этого документа будут заполнены автоматически, но вручную придется заполнить номер платежного поручения, поскольку ЗУП не в курсе какие номера заняты и свободны в 1С Бухгалтерии. Также обратите внимание на два поля счет. В первом верхнем указывается номер обычного счета организации открытого в этом банке. Для автоматического заполнения необходимо, чтобы он был указан в справочнике «Организации» для нашей организации. А вот в поле ниже указывается так называемый «зарплатного счета», который открывается при заключении договора выплаты заработной платы через банк. На этот счет совокупной суммой поступают средства для выплаты зарплаты сотрудникам. В программе этот счет указывается в элементе справочника «Контрагенты: Банки» . Банк из этого справочника мы использовали при заполнении сведений о лицевых счетах сотрудников чуть ранее.

Проводим документ «Платежное поручение исходящее». Обращу внимание, что пока зарплата не считается выполненной.

Выгрузка платежных поручений в 1С ЗУП с помощью обработки «Импорт/экспорт операций по лицевым счетам»

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь нам необходимо выгрузить это платежное поручение в формате XML, чтобы потом отправить через один из клиент банков на исполнение в банк. Для этого в программе есть специальная обработка«Импорт/экспорт операций по лицевым счетам» . Доступ к ней можно получить по тому же пути, что и регистр с лицевыми счетами, с которым мы работали чуть ранее. Открываем обработку и переходим на закладку «Экспорт зачисления зарплаты» . В поле «Каталог экспорта» указываем путь, куда мы хотим сохранить XML файл. Номер «Отделения» и «Номер договора» банка также придется указать вручную, почему-то программисты 1С не реализовали хранения этих данных в каком-нибудь справочнике. В табличной части должно отражаться наше платежное поручение. Ставим напротив него галочку и жмем кнопку «Выгрузить».

В результате в указанном каталоге будет сформирован XML файл. Этот файл через клиент банк отправляется в банк. По сути он указывается, что с расчетного счета организации необходимо перечислить на зарплатный счет организации определенную сумму и распределить между лицевыми счетами, указанных сотрудников.

После того как банк выполнит это поручение, необходимо в 1С ЗУП на основании документа «Платежное поручение» создать документ «Выписка из банка на перечисление зарплаты».

Проводим этот документ и вот теперь зарплата сотрудникам считается выплаченной. Получается, что для выплаты необходимо выполнить цепочку из 3 документов:

Cегодня на этом всё! Скоро будут новые интересные материалы на .

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

Перечисление заработной платы на карту работника регламентируется статьей 136 Трудового кодекса РФ, которая обязывает работодателя выплачивать заработную плату в месте выполнения работником работы, то есть, если перевести с юридического языка на русский, то выплата производится наличными средствами в кассе работодателя, а именно там, где работник работает. Но чаще всего заработная плата выплачивается по безналичному расчету.

А 136 статья ТК РФ нам говорит, что — « выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором».

Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы, но не позднее чем за пять рабочих дней до дня выплаты заработной платы.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором, локальными нормативными актами работодателя или трудовым договором.

Так вот, перечисление зарплаты на карту работнику, а именно на какой счет, решает сам работник, а не работодатель.

Неправомерно, когда организация имеет зарплатный проект и заставляет всех своих работников подключаться именно к этому зарплатному проекту. За много лет работы в кадрах пришлось столкнуться с ситуацией, когда при приеме на работу сотрудника приходится говорить: «Давайте решать с вами вопрос, как оформлять заработную плату. Работник выкладывает на столе веером банковские карты и спрашивает: «С каким банком у вас зарплатный проект, давайте подберем карту. У меня от каждого работодателя осталось по карте, я и карту не закрыл и на счету остались какие-то деньги. Поэтому давайте подберем тот банк, банковская карта которого у меня есть в наличии, мне не нужна еще одна карта».

Сейчас, при трудоустройстве, работник уже имеет банковскую карту, на которую он готов получать заработную плату.

Трудовое законодательство говорит о том, что это деньги работника, это он решает, как ему удобней их получить, в каком банке и на какой лицевой счет. При этом, работник вправе изменить банковскую организацию, известив об этом работодателя всего лишь за 5 дней, до дня, предшествующего перечислению заработной платы.

Может возникнуть такая ситуация, когда работник имеет несколько банковских карт от различных банков, на одной карте у него кредит и ему удобно, чтобы банк списывал с лицевого счета определенную сумму, со второй картой ему удобно ездить за границу, другая карта Сбербанка, банкоматы которого находятся на каждом углу и мне удобно пользоваться картой в текущей жизни. Поэтому, работник просит перечислять ему заработную плату за один период на одну карту, за другой период перечислять на вторую карту, а заработную плату за следующий период — на третью карту и потом повторить.

Это право работника и он сам решает, на какой счет перечислять ему заработную плату. А так как заработная плата перечисляется каждые две недели, то работник вправе каждые две недели менять банковскую организацию, главное, чтобы он успел, не менее чем за 5 дней, вас об этом известить в письменной форме с указанием новых банковских реквизитов и счета, на который необходимо перевести зарплату.

Бухгалтерия, в свою очередь, обязана перечислить заработную плату работника именно на тот счет, который указал работник в своем заявлении. Это условие обязательно должно быть отражено в трудовом договоре работника и он должен знать о своем праве при смене банковской организации.

Да, у нас не любят бухгалтера, когда им создают лишние телодвижения и ссылаются на то, что это не возможно, и что производится только по зарплатному проекту организации. Но это не так, бухгалтер в данном случае лукавит, так как любая программа, которая автоматизирует расчет зарплаты, позволяет вводить неограниченное число зарплатных проектов и делать выбор, на какую карту и в какую банковскую организацию перечислять работнику заработную плату.

Еще раз хочу напомнить, что это деньги работника и ему решать, куда переводить их. Как удобно, так и делаем для работника.

Теперь при приеме на работу у вас не будет вопросов о перечислении зарплаты на карту работника .

Похожие записи:

Самые дорогие современные монеты

Самые дорогие современные монеты

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Постинг на форумах, в блогах, соцсетях

Постинг на форумах, в блогах, соцсетях

Промокоды мегаспорт Как использовать бонусы мегаспорт

Промокоды мегаспорт Как использовать бонусы мегаспорт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт