Где в 1с 8.3 списание ндс. Учет «входного» НДС в составе расходов: разрешенные случаи и нюансы. НДС поставщика, не предъявленный к вычету

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

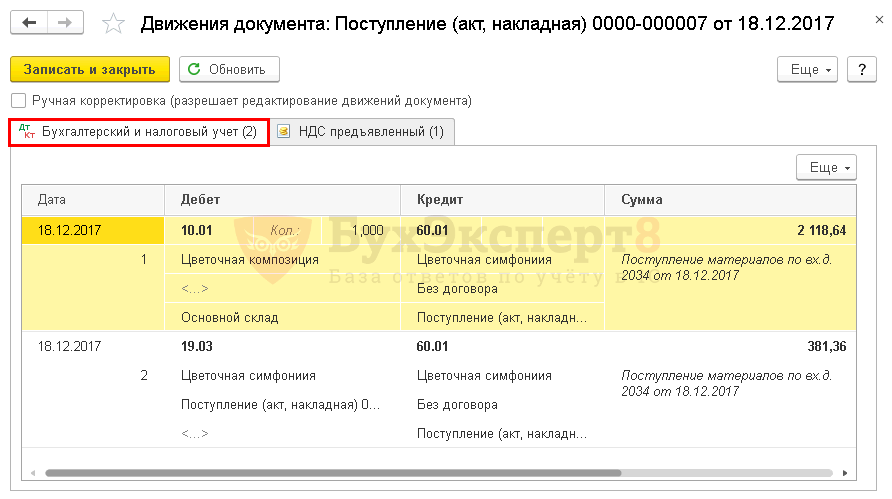

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

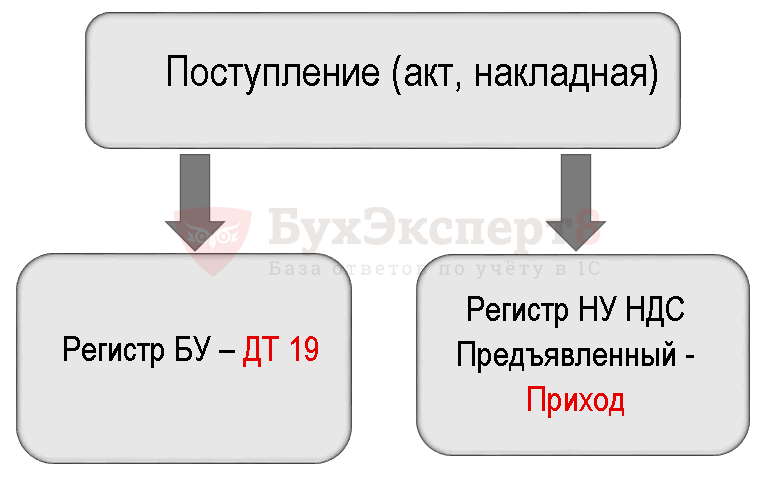

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

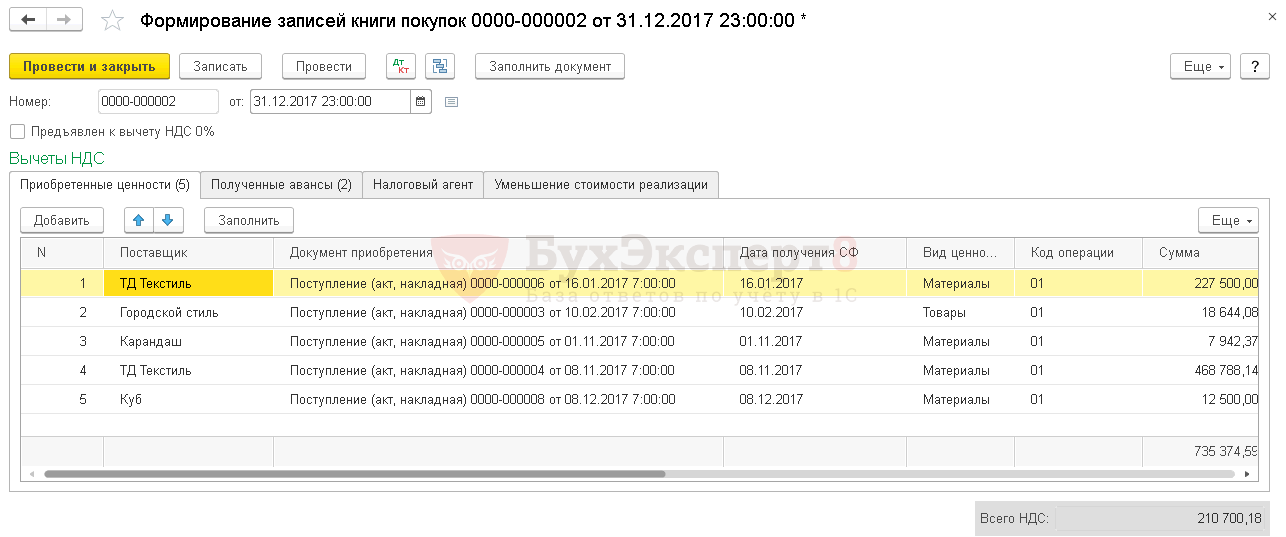

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

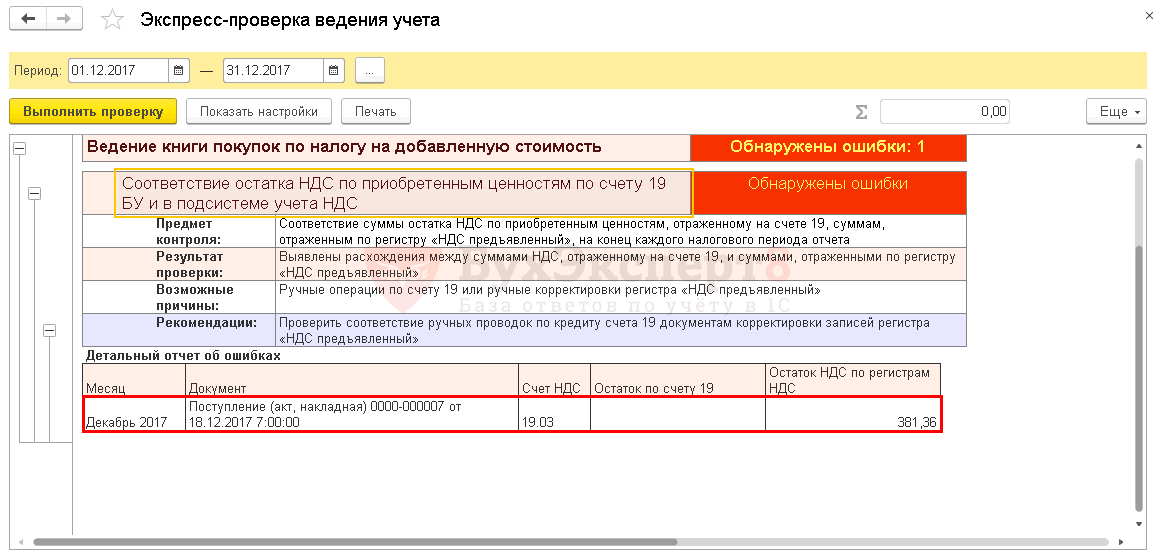

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

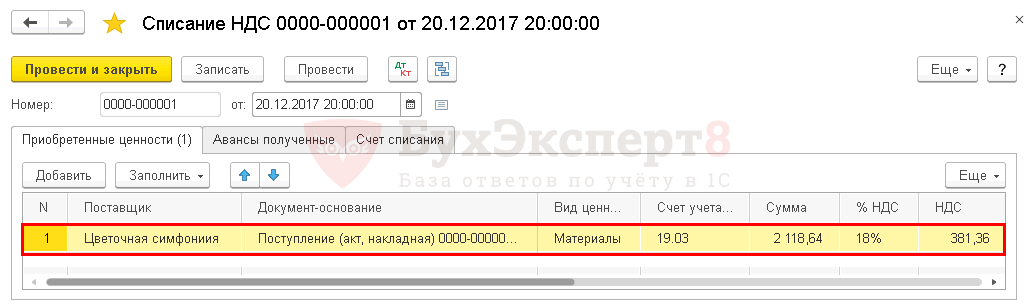

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

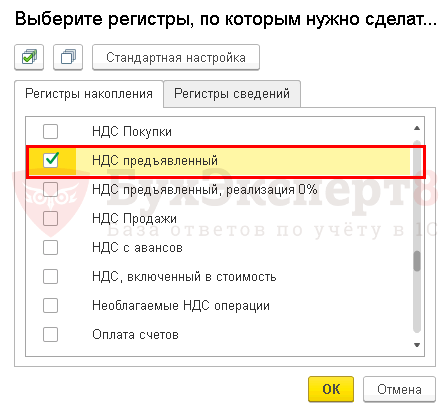

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

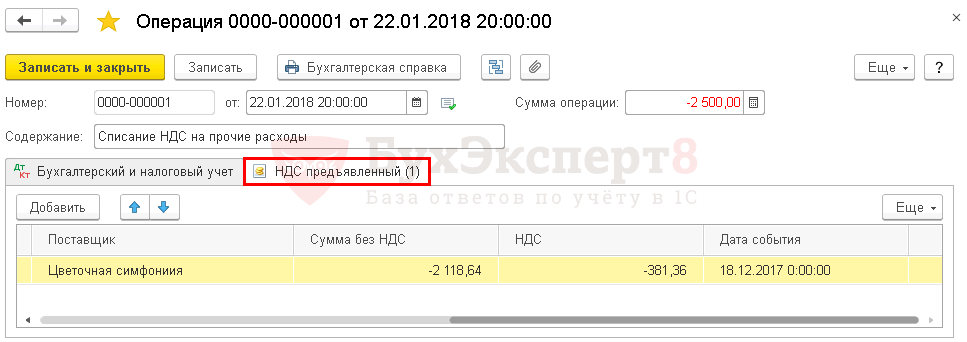

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Списание НДС на расходы разрешено в случаях, предусмотренных ст. 170 Налогового кодекса РФ. Часто в бухгалтерской работе возникают такие ситуации, когда сумму уплаченного НДС невозможно принять к вычету. О том, когда можно учесть НДС в расходах и как правильно отразить данные операции в учете, вы узнаете из этой статьи.

Когда разрешается списать НДС на расходы

В общем случае согласно п. 1 ст. 170 НК РФ суммы входящего НДС (того, который уплачивается вами при приобретении товаров, работ, услуг, прав или проведении импортных операций) не входят в состав расходов, учитываемых при расчете налога на прибыль (или НДФЛ). Однако это не касается ситуаций, перечисленных в пп. 2 и 5 ст. 170 НК РФ. НДС на затраты можно отнести, если:

- приобретенные товары или услуги планируется использовать в необлагаемых НДС операциях (подтверждение данной позиции - в письмах Минфина РФ от 02.11.2010 № 03-07-07/72 и 13.04.2009 № 03-03-06/1/236);

- местом их реализации является не Россия (письмо Минфина РФ от 01.10.2009 № 03-07-08/195);

- вы как налогоплательщик освобождены от уплаты НДС или не являетесь плательщиком этого налога в связи с применением налоговых спецрежимов (письма Минфина России от 11.11.2009 № 03-07-11/296 и от 03.09.2009 № 03-11-06/3/227);

- приобретенные ТМЦ, услуги или права будут использоваться в непризнаваемых реализацией операциях;

- активы были приобретены банками, НПФ, страховщиками, клиринговыми компаниями, организаторами торговли, профессиональными участниками фондового рынка и подобными им организациями (в строго установленных случаях).

ОБРАТИТЕ ВНИМАНИЕ! На расходы можно списать не только входящий НДС, но и налог, исчисленный к уплате, если вы уплатили его за свой счет, без предъявления покупателю.

Необходим ли упрощенцам счет-фактура для списания НДС в расходы

С 01.10.2014 продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от 05.09.2014 № 03-11-06/2/44783).

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Так, в письме УФНС России по г. Москве от 28.06.2006 № 18-11/3/56398@ сообщается, что для отнесения НДС в расходы счет-фактура необходим (наряду с подтверждающими документами по оплате, актами, накладными). Более того, письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147 констатирует, что счет-фактура должен не просто быть в наличии, но и обязательно - правильно заполнен.

Однако ранее в письме того же ведомства от 04.10.2005 № 03-11-04/2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев - это платежное поручение.

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример - постановление ФАС Волго-Вятского округа от 19.09.2005 № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от 19.07.2011 № 16-15/071052@).

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

НДС по расходам, предъявляемым иностранным поставщиком

Данная ситуация актуальна для тех, кто применяет ОСН. В отношении учета иностранного НДС в расходах российских налогоплательщиков позиция Минфина неоднозначна.

Так, в письме от 28.04.2010 № 03-03-06/1/303 чиновники не разрешают относить его к расходам, мотивируя свое мнение тем, что нормы, изложенные в подп. 1 п. 1 ст. 264 НК РФ, не позволяют уменьшать облагаемую прибыль на суммы налогов, предъявляемые зарубежными поставщиками.

Однако чуть раньше, в письме от 14.02.2008 № 03-03-06/4/8, Минфин посчитал наоборот. Таким образом, налогоплательщик, выбирая ту или иную позицию, касающуюся списания иностранного НДС на расходы, должен понимать, что ему, возможно, придется отстаивать свое мнение в суде.

Итоги

Из общего правила о невозможности включения НДС в расходы НК РФ делает несколько исключений, к числу которых относится дальнейшее использование приобретаемого в не подлежащих обложению НДС операциях. В частности, в расходы НДС можно включать при применении спецрежимов. С рядом особенностей при спецрежимах определяется момент включения в расходы.

Списание НДС на 91 счет производится в ряде ситуаций, когда по каким-либо причинам неправомерно принятие входного налога к вычету (например, отсутствие счета-фактуры при наличии отдельной суммы НДС в ТОРГ-12). Данная статья раскрывает распространенные случаи, при которых налог следует относить на счет прочих затрат.

В соответствии с действующим законодательством входной налог правомерно принимать к вычету только по командировочным расходам на производственные поездки, то есть в случаях, когда произведенные затраты напрямую относятся к основной деятельности организации.

Если командировка имела непроизводственный характер, то целесообразно списание налога в прочие расходы (Дт 91 Кт 19). В связи с тем, что эти издержки исключаются при определении налогооблагаемой базы по налогу на прибыль, принятие НДС к вычету незаконно.

Кроме того, есть определенные нюансы в оформлении командировочных документов для производственной поездки, чтобы принять налог к вычету. Обязательные условия:

- Наличие счета-фактуры от гостиницы, включая обязательные реквизиты данного документа согласно ст. 169 НК РФ. При этом счет-фактура должен быть оформлен на организацию, а не на командированного сотрудника, иначе принятие к вычету налога не осуществимо.

- Наличие БСО (бланка строгой отчетности), оформленного в соответствии с нормами, утвержденными постановлением Правительства РФ от 06.05.2008 № 359. БСО подтверждают авиа- и железнодорожные расходы. Гостиницы также могут предоставлять бланки строгой отчетности (счет-фактура не нужен).

ВАЖНО! В предоставляемых документах, подтверждающих командировочные затраты сумма предъявленного НДС должна быть отображена отдельной строкой.

При принятии решения о вычете НДС по иным документам, не предусмотренным законодательством, нужно помнить о возможности возникновения конфликтных ситуаций с налоговиками.

Отсутствие счета-фактуры при выделенном налоге в закрывающих документах

Распространенной ситуацией при наличных расчетах является отсутствие счета-фактуры при выделенном налоге в акте или чеках. При отсутствии документа принятие к вычету предъявленного НДС незаконно. Поэтому, если получение счета-фактуры по данным закупкам невозможно, целесообразно списание налога на счет 91 (напрямую или через счет 19).

Истекший срок давности принятия налога к вычету

Законодательно установлен 3-летний срок, когда можно принять входной НДС к вычету. Бывают ситуации, когда за этот период отразить вычет налога не представлялось возможным (например, отсутствие счета-фактуры от поставщиков). В данном случае сумма предъявленного НДС относится к прочим расходам на счет 91.

Также отнесение НДС (но не входного, как в предыдущих случаях, а уже начисленного к уплате в бюджет) на счет 91 при истечении срока давности осуществляется при списании кредиторской задолженности перед заказчиком по полученной от него предварительной оплате. Согласно российскому законодательству при получении предварительной оплаты поставщик обязан выставить авансовый счет-фактуру. По выставленному документу начисленный к уплате налог отражается на счете 76 «Авансы полученные». С указанного счета НДС может быть впоследствии предъявлен к вычету: при реализации товара или при возврате денежных средств контрагенту. Если 3-летний срок исковой давности прошел и происходит списание задолженности, сумма НДС списывается одновременно с долгом на счет 91 на соответствующие субсчета: задолженность перед контрагентом относится к доходу организации, предъявленный с предварительной оплатой НДС - к расходам:

- Дт 62.2 Кт 91.1 - списана кредиторская задолженность перед заказчиком;

- Дт 91.2 Кт 76 «Ав. пол.» - списан НДС, ранее уплаченный в бюджет с аванса полученного.

Операции с особенностями перехода права собственности

Договор купли-продажи активов может предусматривать особый переход права собственности на имущество после полной оплаты товара. Одновременно с этим поставщик передает закрывающие документы, включая счет-фактуру, при фактической отгрузке активов.

В такой ситуации возникают трудности с принятием налога к вычету. Фактически имущество отгружено, приходные документы предоставлены, товар оприходован (учет ведется на забалансовых счетах до перехода права собственности). С другой стороны, товар еще не перешел в имущество организации, а потому могут возникнуть вопросы со стороны контролирующих органов. Исходя из этого целесообразнее оставить НДС «висеть» по дебету счета 19, а после перечисления оплаты принять его к вычету. Если же вдруг организация не успела заплатить своему поставщику, а последний был ликвидирован, тогда ей нужно будет отнести НДС со счета 19 к прочим расходам: Дт 91 Кт 19.

***

Итак, в некоторых случаях (к примеру, когда отсутствует счет-фактура при наличии отдельной суммы НДС в ТОРГ-12) входной НДС невозможно принять к вычету из бюджета, поэтому целесообразно отнести его на счет 91, чтобы избежать конфликтных ситуаций с контролерами.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.39.

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником за наличный расчет, см. в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы» в ИС 1С:ИТС.

Порядок списания в «1С:Бухгалтерии 8» (ред. 3.0) НДС, не подтвержденного счетом-фактурой поставщика, зависит от того, каким способом регистрируется поступление ТМЦ в программе.

Если поступление ТМЦ регистрируется с помощью документа Авансовый отчет, то на закладке Товары при заполнении табличной части выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен. При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы). В форме элемента Списание выделенного НДС на прочие расходы отключен флаг Принимается к налоговому учету, поэтому по дебету счета 91.02 отражается постоянная разница в сумме НДС.

Если поступившие ТМЦ приходуются с помощью документа Поступление (акт, накладная), то при заполнении таблицы товаров выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то реквизиты Счет-фактура № и от не заполняются. При проведении документа Поступление (акт, накладная) выделенная сумма НДС остается на счете 19.03, и эту сумму надо списать отдельной операцией Списание НДС (раздел Операции – Регламентные операции НДС). Документ Списание НДС можно заполнить автоматически по документу (документам) поступления, нажав на кнопку Заполнить. Счет и аналитика списания НДС также заполнятся автоматически – 91.02 Списание выделенного НДС на прочие расходы.

buh.ru

Как правильно списать ндс в программе 1с?

Деятельность каждой организации на общей системе налогообложения связана не только с отгрузкой продукции или предоставлением услуг, но и с приобретением у поставщиков материалов, услуг и работ и учетом.

Если контрагенты – плательщики НДС могут официально подтвердить реализацию своей продукции, работ или услуг счетами-фактурами (универсальными передаточными документами), то организация вправе списать сумму собственного налога за счет «входящего». Другими словами, законодательством предоставлена возможность вычесть (списать) предъявленный поставщиками и продавцами НДС из общей суммы налоговых обязательств, то есть не платить его.

На каком основании осуществляется списание предъявленного НДС?

Для применения законного права на списание определенной суммы налога на добавленную стоимость, соответствующая хозяйственная операция с контрагентом должна подтверждаться счетом-фактурой, товарной накладной, актом выполненных работ (оказанных услуг).

Право на налоговый вычет и проведение соответствующих бухгалтерских проводок возникает только тогда, когда:

- Оприходованы все поступившие товары;

- Работы выполнены, услуги предоставлены и отражены в бухгалтерском учете;

- Поставка всех закупленных материалов и выполнение работ сопровождены актуальными счетами-фактурами.

Право на вычет по входящему налогу на добавленную стоимость появляется при обязательном подтверждении хозяйственной операции счетом-фактурой (универсальным передаточным документом) контрагента, составленным согласно требованиям ст. 169 Налогового кодекса РФ.

Если счет-фактура составлен некорректно или отсутствует, то вычесть полученный налог нельзя. В данной ситуации налог включается в прочие расходы и не может быть учтен в налоговом учете. Если компания не является плательщиком налога на добавленную стоимость, тогда его сумма увеличивает стоимость реализуемых товаров.

В каких случаях используется документ «Списание НДС»

В программе 1С: Бухгалтерия 8 (ред. 3.0) принятие к вычету предъявленного контрагентом налога реализуется с помощью документа «Списание НДС», который предполагает ручное отнесение полученного налога на затраты. Он вводится на основании «Поступления товаров и услуг» и заполняется автоматически по данным регистра «НДС предъявленный», содержащим субконто 19 счета.

Списание налога на добавленную стоимость может потребоваться, например, при закупке товаров и других ценностей подотчетным лицом. В товарном чеке сумма налога указывается, но счет-фактура не предоставляется.

При оформлении авансового отчета по оприходованию товаров, работ или услуг входящий налог на добавленную стоимость по умолчанию относится на прочие затраты, не уменьшая базу налогообложения прибыли.

Иногда вместо принятия к вычету или включения в стоимость полученный налог на добавленную стоимость нужно отнести на определенные счета. Например, такая необходимость возникает, когда:

- НДС должен быть списан на 91 счет вместо счета оприходования ценностей, работ или услуг, в связи с чем нельзя включить его сумму в стоимость, например, когда отсутствует счет-фактура продавца;

- Организация предъявляет к оплате сотрудникам стоимость ряда услуг на сумму, использованную сверх лимита. В данном случае НДС в заданных пропорциях относится на 73 счет;

- При нормировании затрат на рекламу НДС должен быть принят к вычету при признании затрат для целей налогообложения. В данной ситуации остаточная сумма налога в конце года списывается на 91 счет;

- Необходимо откорректировать остатки на 19 счете в связи с ошибками в предыдущих периодах.

Подобные операции отражаются документом «Списание НДС». В программе 1С: Бухгалтерия 8 (ред. 3.0) теперь возможно ввести его данные по поступлениям, что существенно облегчает данный процесс и позволяет заполнить безошибочно все необходимые реквизиты.

Как правильно оформить «Списание НДС» в программе 1С

Сформировать документ в 1С можно следующими способами:

- Вводом на основании поступлений, в частности, «Поступления товаров и услуг»;

- С помощью закладки «Учет, налоги, отчетность», выбрав журнал регламентных операций НДС в соответствующем меню и создав новый документ.

Разберем порядок и нюансы оформления данного документа, начиная с формы (фото №1).

Фото № 1. Форма создания «Списания НДС»

Фото № 1. Форма создания «Списания НДС»

Закладка «НДС к списанию» заполняется по данным, соответствующим аналитическим разрезам 19 счета по регистру «НДС предъявленный». Наименование документа-основания, наименование поставщика, сумма и счет уже проставлены в соответствующих полях.

Дополнительно пользователем заносятся:

- Сумма без налога;

- Вид ценностей;

- Процент налога;

- Дата о

blog.it-terminal.ru

Списание НДС на расходы - кредиторской задолженности, в налоговом учете, проводки, в 1С

Суммы, полученные от поставщиков, могут входить в состав себестоимости товаров или прочих расходов при осуществлении учета.

Общие сведения:

Включение входящего НДС в состав расходов для некоторой категории налогоплательщиков является обязательным условием учета.

Организации и ИП, использующие специальные режимы налогообложения, не могут принимать к вычету или возмещению налог в связи с отсутствием налоговой базы по НДС.

В составе расходов НДС учитывают предприятия:

- Применяющие УСН.

- Имеющие ЕНВД.

- Находящиеся на ПСН.

- Использующие ОСН, но получившие освобождение от уплаты налога.

При определении условий учета НДС в составе затрат исключаются экспортные операции. Применение налогообложения НДС по ставке «0» не обязывает организации включать налог в затраты.

Предприятия в ряде случаев производят списание НДС на расходы (по деятельности с основной системой налогообложения), если товар или продукт не используется в учете обложения прибылью.

В качестве примера можно привести случай деятельности организации, оказывающей наряду с услугами по ремонту гарантийное обслуживание. Стоимость запчастей, устанавливаемых по гарантии, компенсируется производителем.

Списание деталей в момент установки производится в полной сумме с учетом НДС.

Нормативная база

Учет НДС при списании в составе расходов определяется НК РФ. Учет порядка списания НДС производится в соответствии со ст. 170 НК РФ.

Для порядка бухгалтерского учета необходимо использовать Методические указания по бухгалтерскому учету материально-производственных запасов.

О порядке

Списание налога на расходы производится только на основании документального подтверждения. Необходимо различать учет у организации с полностью отсутствием операций, облагаемых НДС.

Если организация применяет специальный режим:

- суммы начисленного поставщиками НДС учитываются в стоимости товаров в момент их постановки на складской учет;

- величина налога при покупке ОС или НМА включается в первоначальную стоимость объекта.

Несколько сложнее производится списание налога в состав затрат при ведении организацией нескольких режимов. В случае наличия режимов с обложением НДС и необлагаемых налогом необходимо вести раздельный учет.

Деление доходов и расходов по видам деятельности – обязательное условия для включения налога в затраты.

Согласно ст. 170 НК РФ необходимо обеспечить ведение раздельного учета для получения сумм НДС, применяемых к вычету или относящихся на расходы.

Организация самостоятельно определяет порядок и срок деления полученных и реализуемых активов – сразу при оприходовании на склад либо по мере отгрузки в производство.

НДС по общехозяйственным расходам определяется в конце периода – месяца, квартала. Деление производится на основании пропорции от отгрузки или полученной выручке по операциям, облагаемым и не облагаемым НДС.

В случае четкого определения расходов по видам деятельности производить расчеты в зависимости от выручки не требуется.

Вариантами четкого отнесения затрат и, соответственно, НДС, могут быть закрепленные за видом деятельности арендованные помещения, транспорт, основные средства, в том числе движимое имущество и прочие виды расходов.

Куда списать

Полученный НДС в составе документально подтвержденных сумм стоимости активов может списываться в состав себестоимости либо в числе прочих расходов.

Налогоплательщик может распорядится полученным НДС:

- Определив сумму в составе расходов, если полученные активы применяются для ведения деятельности, не облагаемой НДС.

- Не учитывать сразу в расходах налог по получении документального подтверждения поставок в случае возможности использования товаров, продукции в получении доходов при раздельном учете предприятия.

Стоимость полученных товаров и продукции включается в состав себестоимости. Сумма полученного НДС включается в состав полученного актива.

В зависимости от принятой учетной политики могут входить в величину себестоимости транспортные расходы поставки товара.

К прочим расходам, в состав которых может входить НДС при ведении необлагаемой налогом деятельности, могут относиться коммунальные платежи, услуги связи, затраты на канцтовары и прочие виды трат предприятия.

Списание не производится

В процессе ведения деятельности возникают случаи с переходом предприятия на другой вид налогообложения. В случае перехода с общего режима необходимо произвести инвентаризацию остатков ТМЦ на складе.

Перед переходом предприятия стараются уменьшить остатки товаров на складе:

- НДС, принятый ранее к вычету по полученным товарам, необходимо восстановить и уплатить в бюджет (ст.145 НК РФ);

- товары, которые будут использоваться в деятельности, необлагаемой НДС, будут учитываться по стоимости оприходования – без учета в составе себестоимости сумм НДС.

Налогоплательщик не может увеличить стоимость оприходования на сумму НДС, полученную до перехода. В составе прочих расходов НДС не учитывается.

Вычет в дальнейшем восстановленной суммы не производится в случае изменения обстоятельств налогоплательщика. В аналогичном порядке производится учет в отношении ОС и НМА.

При наличии раздельного учета при добавлении деятельности, не облагаемой НДС, налогоплательщик производит восстановление НДС поквартально.

Как списать НДС на расходы

Списание НДС на расходы производится в различный момент времени, определяемый наличием совмещаемых режимов и включения налога либо в себестоимость, либо в состав прочих расходов.

Пошаговая инструкция

При списании налога в себестоимость:

- Необходимо получить документальное подтверждение стоимости актива и начисленного НДС.

- Для налогоплательщиков, применяющих ЕНВД, сумма НДС включается в состав стоимости товара или продукции при оприходовании.

- Налогоплательщики, применяющие УСН «доходы», могут учитывать налог в составе расходов в любой момент времени, порядок включения не влияет на налогообложение.

- Сумма входящего НДС по УСН «доходы минус расходы» учитывается только после осуществления оплаты поставщику по счету.

- При раздельном учете порядок списания регулируется учетной политикой.

При списании НДС в состав прочих расходов:

Отражение в бухгалтерском и налоговом учете (проводки)

В учете создаются проводки:

Аналогично производятся проводки с расходами, отнесенными на прочие затраты. Налоговый учет отличий от бухгалтерского в этом случае отличий не имеет.

Как оформляется списание в 1С

Ведение учета с использованием сопровождающей программы 1С упрощает списание в расходы НДС благодаря автоматизации процесса:

- В закладке учетной политики относительно учета НДС необходимо выбрать «включать в стоимость или списывать на расходы в соответствии со ст. 170 НК РФ».

- Документ, который будет производить движение – «требование-накладная».

- Во вкладке «запасы» необходимо выбрать партионный учет или по количеству и сумме.

В случае необходимости списать НДС на расходы до перемещения ТМЦ можно применить ручную проводку, не затрагивающую складские запасы.

Как списать при УСН

Особенностью учета НДС при УСН состоит в признании налога самостоятельным расходом.

Сумма размещается отдельной строкой в книге доходов и расходов с последующим отражением в декларации по единому налогу.

При ведении учета необходимо учитывать кассовый метод ведения доходов и расходов.

Списание НДС в затраты имеет ряд особенностей:

- направить величину налога по товарам в затраты можно только после фактической реализации актива. По данному поводу имеется четкая позиция Минфина, выраженная в письме от 24.09.2012г за № 03-11-06/2/128;

- основанием для списания НДС материалов служит их передача в производство.

- при покупке ОС или НМА, на который поставщиком начислен НДС, списание отдельной строкой не производится, величина включается в состав имущества. При использовании режима УСНО «доходы минус расходы» (п. 2 ст. 346.18 НК РФ) производится начисление амортизации актива. Последующее включение в состав затрат равными частями позволяет списать НДС в течение всего срока эксплуатации.

Все расходы, в том числе косвенный налог, должны быть документально подтверждены и экономически оправданы.

В состав документов входят договора, накладные, акты, счет-фактуры, транспортные накладные, торговые накладные и ТТН. Для включения в расходы НДС поставщиком должны быть соблюдены правила оформления счетов-фактур.

Списание кредиторской задолженности при НДС

Суммы просроченной кредиторской задолженности подлежат списанию по истечении общеустановленного срока исковой давности – 3-х лет.

Организации учитывают суммы в составе внереализационных доходов. Порядок регулируется ст.250 НК РФ.

В составе кредиторской задолженности могут быть непогашенные обязательства перед поставщиками, суммы товарных кредитов по поставкам с отсрочками, а также начисленный согласно документам НДС.

Законодательством определено, облагается ли НДС списание кредиторской задолженности с истекшим сроком исковой давности.

В случае произведения списания стоимости товаров предварительной поставки, оказания работ налогоплательщик не должен восстанавливать НДС, указанный в виде вычета. Позиция налогового ведомства исходит из того факта, что товары были получены.

В пользу подтверждения уплаты налога в бюджет говорит то, что налогоплательщик при отгрузке должен уплатить НДС вне зависимости от полученной оплаты.

Отдельно необходимо рассмотреть вопрос учета НДС с полученных авансов. По данному вопросу издано письмо Минфина РФ от 07.12.2012г. за № 03-03-03/1/635.

Налогоплательщик имеет обязанность по уплате налога по авансам, полученным в счет предстоящих поставок.

При проведении списания с авансов сумм просроченного долга величина НДС, ранее уплаченного в бюджет, не может предъявляться к вычету.

Согласно письму Минфина РФ от 10.02.2010г. за № 03-03-03/1/58 суммы НДС при списании задолженности не входят в состав расходов или доходов.

Выставленный поставщиком товаров, работ, услуг НДС оплачивается предприятием при ведении расчетов по поставкам.

В случае отсутствия оснований для применения вычета сумма налога может включаться в состав расходов организации или ИП.

Проведение операции необходимо производить в соответствии с документальным подтверждением.

Списание в расходы должно производится в четко определенный законодательством период ведения деятельности, учитывая кассовый метод или раздельный учет предприятия.

buhonline24.ru

Статьи и публикации

Иногда требуется НДС, предъявленный поставщиком, не принять к вычету или включить в стоимость, а списать на некоторый другой счет. В качестве примеров можно привести следующие ситуации:

- НДС необходимо списать на счет 91.02, а не на счет отнесения ценностей, а потому нельзя использовать включение в стоимость, например, при отсутствии счета-фактуры поставщика;

- организация перевыставляет счета за оплату мобильной связи сотрудникам (сверх лимита), то НДС тоже нужно в некоторой пропорции относить на счет 73.03;

- при нормировании расходов по рекламе НДС следует принимать к вычету по мере признания расходов в налоговом учете по налогу на прибыль, в этом случае остаток НДС на конец года следует списать на счет 91.02;

- произошла ошибка в прошлом периоде, и необходимо исправить остатки по счету 19.

Такие операции следует отражать не бухгалтерской справкой, а специальным документом «Списание НДС». В последних версиях «Бухгалтерии предприятия 3.0» появилась возможность заполнения документа на основании «Поступления товаров и услуг», что значительно упрощает процедуру заполнения и позволяет избежать ошибок при вводе данных. Рассмотрим форму документа и особенности его заполнения.

На закладке «НДС к списанию» указываются поля, соответствующие регистру «НДС предъявленный» (специальный регистр, расширяющий аналитику счета 19 в программе). Эти поля также соответствуют аналитике счета 19: Поставщик, Документ-основание, счет учета НДС и сумма НДС.

В регистре дополнительно должны заполняться поля: Вид ценности, сумма без НДС, ставка НДС и дата оплаты. Эти дополнительные поля необходимо заполнять особенно аккуратно, т.к. при неправильном заполнении получатся некорректные остатки в регистре «НДС предъявленный».

Если заполнение производится вручную, то следует получить остатки по регистру «НДС предъявленный» и заполнить табличную часть документа по ним. Остатки по регистру «НДС предъявленный» можно посмотреть в отчете «Универсальный отчет». Необходимо выбрать регистр «НДС предъявленный» и в настройках добавить Показатели, соответствующие колонкам табличной части документа.

На закладке «Счет списания» указывается счет и аналитика списания НДС. Выбрать можно любой счет. При заполнении на основании документа «Поступление товаров и услуг» автоматически устанавливается счет 91.02 и статья прочих доходов и расходов «Списание выделенного НДС на прочие расходы».

При проведении документ формирует проводки вида ДТ «Счет списания» - КТ 19 и движения по регистру «НДС предъявленный». Правильность заполнения проведенного документа можно проверить отчетом «Универсальный отчет», заполнять его нужно так же, как и раньше. При проверке следует обращать внимание на то, чтобы строки с отрицательным приходом соответствовали по аналитике строкам с остатками.

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме. Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер , то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда .

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры , а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке .

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы - если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию . Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай - когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары . По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья , нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25 , а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

Похожие записи:

Самые дорогие современные монеты

Самые дорогие современные монеты

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Как переводить деньги со счета Билайн на телефон МТС: способы и комиссия за перевод Комиссия и ограничения переводов

Постинг на форумах, в блогах, соцсетях

Постинг на форумах, в блогах, соцсетях

Промокоды мегаспорт Как использовать бонусы мегаспорт

Промокоды мегаспорт Как использовать бонусы мегаспорт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт

Рынок пластиковых карт в россии Правовое регулирование в области пластиковых карт